-증권가 ‘숏커버링’ 가능성 주목…호텔신라, 셀트리온 등

[헤럴드경제=양영경 기자] 제도 시행을 코앞에 둔 ‘공매도 과열종목 지정제’에 증권가와 투자자의 관심이 집중되고 있다. 그 실효성을 두고 엇갈린 의견이 나오는 한편, 일각에서는 숏커버링(공매도 물량을 청산하는 매수행위)이 기대되는 종목을 선별하는 데도 분주한 모습이다.

26일 금융투자업계에 따르면 오는 27일부터 ‘공매도 과열종목 지정제도’가 도입된다. 이 제도는 ▷공매도 비중 20% 이상(코스닥ㆍ코넥스는 15%) ▷공매도 비중 직전 40거래일 평균 대비 2배 이상 증가 ▷전 거래일 종가 대비 5% 이상 하락한 종목을 선별해 다음날 거래를 제한하는 내용을 골자로 한다.

실제 이 같은 규정을 적용해보면 올 들어선 유가증권ㆍ코스닥시장을 통틀어 11개 종목이 공매도 과열종목에 포함됐다. 적어도 이들 종목의 주가가 비정상적으로 하락하는 것을 막겠다는 게 금융당국의 계획이다.

과거 경험으로 볼 때 공매도가 많았던 기업은 주가도 대체로 부진한 양상을 보였다.

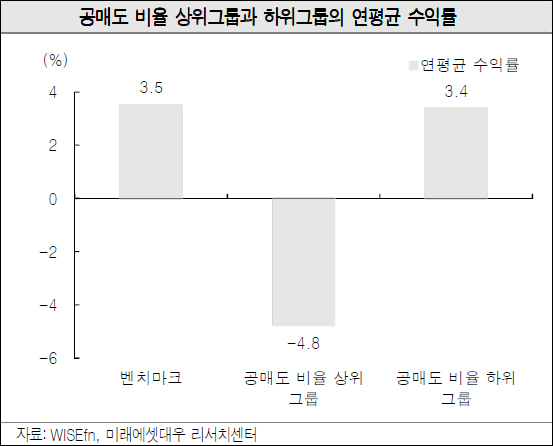

미래에셋대우에 따르면 주간 단위로 공매도 비율(공매도 거래량/상장주식 수) 상위 20% 그룹과 하위 20% 그룹의 주가수익률은 연평균 각각 -4.8%, 3.4%를 기록했다. 그룹별로 주가가 차별화된 모습이다. 공매도 비율이 높은 그룹의 주가가 상승할 확률은 벤치마크 대비 42.6%였다. 시장이 하락하는 국면에서 주가가 오를 확률은 29.6%에 그쳤다.

시장에서는 이번 제도 도입으로 적어도 공매도 비율이 높은 기업들이 수급적인 측면에서 효과를 보게 될 것이라고 보고 있다.

다만, 과열종목 판단을 위한 일간 데이터 취득이 제한되는 투자자들에게는 복잡한 제도일 수도 있다는 지적도 일고 있다.

김용구 하나금융투자연구원은 “지난해 6월 도입된 ‘공매도 공시제’ 역시 애초 기대와 달리 그 실효성은 대체로 미미했다”며 “한국거래소 차원의 지정요건별 적출 가능 후보군에 대한 사전예보가 이번 제도 안착의 성패를 가를 것”이라고 봤다.

제도 시행이 임박한 상황에서 증권가에서는 숏 커버링을 기대할 수 있는 종목에 주목하고 있다. 숏커버링은 약세장을 예상하고 공매도했던 물량을 청산하는 매수행위를 말한다. 통상 숏커버링은 단기적으로 가격 상승을 부추기는 요인으로 해석된다.

국내 증시에서는 무차입공매도가 허용되지 않기 때문에, 공매도를 위해서는 대차거래가 선행된다. 최근 코스피의 대차잔고는 약 57조원으로 사상 최고치를 기록했다. 지난 17일 기준 공매도 잔고 금액도 약 9조5000억원으로 과거 대비 높은 수준을 보였다.

유명간 미래에셋대우 연구원은 “대차잔고와 공매도 잔고가 높은 상황에서 이번 제도가 시행되면 숏커버링이 발생할 가능성이 높다”며 “연초대비 대차잔고와 공매도 잔고가 늘어난 동시에 주가가 바닥권에 있는 기업으로는 호텔신라, 셀트리온, 한세실업, 아스트, 롯데칠성, 한국타이어 등이 있다”고 말했다.

ana@heraldcorp.com

![“구석마다 스멀스멀” 끔찍한 곰팡이, 무턱대고 방치했다간 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050801_p.jpg)