미국의 중앙은행인 연방준비제도(Fed)가 이르면 하반기부터 4조5000억 달러에 달하는 보유자산 축소에 나설 계획이다. 5일(현지시간) 공개된 지난달 공개시장조작위원회(FOMC) 회의록에 담긴 내용이다.

미국의 중앙은행인 연방준비제도(Fed)가 이르면 하반기부터 4조5000억 달러에 달하는 보유자산 축소에 나설 계획이다. 5일(현지시간) 공개된 지난달 공개시장조작위원회(FOMC) 회의록에 담긴 내용이다.연준은 글로벌 금융위기를 극복하기 위해 2009년부터 돈을 풀어 국채와 모기지담보증권(MBS) 매입을 시작했다. 이후 9년여 공격적인 기준금리 인하와 함께 세 차례의 양적완화(QE)를 펼치면서 1조 달러 미만이었던 연준의 자산은 급증했다. 금리하향국면에서는 채권가격이 오른다. 반대로 금리가 오르면 채권가격이 하락한다. 연준은 이미 비정상적으로 낮은 기준금리를 올려 정상적인 통화정책이 가능한 수준까지 올리겠다고 밝혔다. 이렇게 되면 연준 입장에서도 채권보유를 줄이는 게 옳다.

방법은 크게 두 지다. 만기시 연장을 하지 않는 방법과, 만기 전 내다파는 방식이다. 전자는 시장영향이 적지만 효과가 자산축소 효과가 더디다. 후자는 효과는 빠르지만 시중금리를 자극할 위험이 크다. 윌리엄 더들리 뉴욕 연방은행총재는 최근 “자산축소를 시작한다면 단기금리인상의 대체제(substitute)가 될 것”이라고 말했다.

자산축소가 시장금리에 영향을 미치는 것을 어느 정도 감수하겠다는 뜻이다. 이미 3월 회의에서 연내 3차례 인상방침은 거듭 확인됐다. 자산축소가 연내, 또는 내년 초 추가적인 인상효과를 가져올 지가 관건이다.

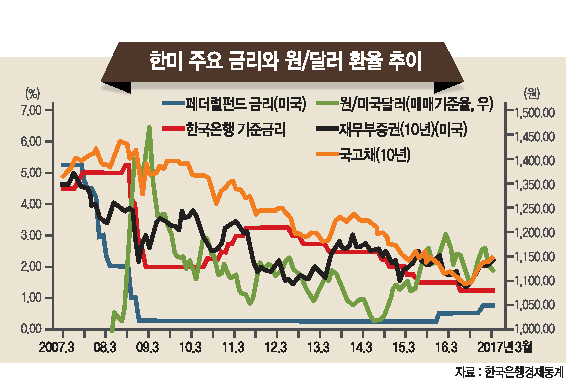

회의록 공개만으로 이미 미국의 금리는 뛰기 시작했다. 달러강세 요인이다. 6일 서울 외환시장에서 원/달러 환율은 사흘째 오름세를 이어갔다. 1110원대가 위태롭던 수치가 불과 일주일새 1130원에 다가간 셈이다.

연준 일부에서는 최근 미국 증시의 과열을 우려하는 목소리도 나왔다. 금리가 오르면 기업이익 전망이 더 높아지지 않는한 채권과 주식의 기대수익률 차이(yield gap)가 줄어들 가능성이 크다. 미국 증시의 가치(valueation)에 대한 논란이 더 번질 지 눈여겨 볼 필요가 있다. 트럼프와 시진핑의 정상회담도 변수다. 가장 큰 관심사인 보호무역 주제는 달러가치와 밀접하다. 양측이 무역 문제로 강하게 충돌한다면 달러강세 추세는 주춤할 수 있다. 트럼프 행정부가 약달러 정책을 펼칠 수 있어서다. 반면 양국간 적절한 타협이 이뤄진다면 달러강세 추세가 좀 더 이어질 가능성이 높아 보인다.

북한 문제는 생각보다 금융, 외환시장에 큰 변수는 아니다. 트럼프가 북한을 선제타격할 가능성은 낮은 반면 시진핑이 미국의 체면을 세워줄 공산이 크다.

오히려 관심을 가질 지역은 유럽이다. 브렉시트(brexit)와 각종 선거로 인한 불확실성이 존재하지만 경제가 나아지는 모습이 뚜렷하다. 유로화 강세 요인이다. 결국 원화는 달러에도 유로에도 약세일 가능성이 높아 보인다. 원화자산에 쏠림을 줄이고, 다양한 자산으로 포트폴리오를 구성할 때다.

kyhong@heraldcorp.com

![“구석마다 스멀스멀” 끔찍한 곰팡이, 무턱대고 방치했다간 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050801_p.jpg)

![“77층 우리가 찜합니다”…한강변 재개발 조합, 상표 출원 나선 이유[부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050860_p.jpg)