IT·소비재 중심의 코스피 변화 긍정적 기대도

셀트리온의 유가증권시장 이전상장이 두 달 여 앞으로 다가온 가운데, 셀트리온 주식의 운용 전략에 대한 펀드매니저들의 고민이 깊어지고 있다. 주식 보유 비중에 대해 크게 고민할 필요 없는 패시브펀드 매니저들 사이에서도 셀트리온의 이전상장 후 변화에 대해 엇갈린 전망이 나오고 있어 관심이 쏠린다.

11일 한국거래소에 따르면 지난 5일 유가증권시장 신규상장 상장예비심사 신청서를 제출한 셀트리온은 신청서 접수 이후 45일(거래일 기준) 내에 관련 심의를 완료해야 한다는 규정에 따라 이르면 내년 2월 초 상장을 완료할 것으로 전망된다. 특히 셀트리온의 시가총액이 유가증권시장 시총 12위인 한국전력에 이은 13위 수준에 이르면서 코스피200 지수 특례편입 기준(15거래일간 코스피 시총순위 50위 이내를 유지)도 여유롭게 충족할 것으로 관측된다.

이에 자산운용 전략을 고민해야 할 펀드매니저들 사이에서 셀트리온의 주가 향방이 주요 쟁점으로 떠올랐다.

한 액티브펀드의 운용역은 “셀트리온이 코스피로 이전 상장할 경우 코스피200 추종자금이 많게는 4000억원까지 유입될 것으로 보인다”며 “이같은 수급 안정 요인이 주가를 끌어올릴 것이라는 전망이 대다수지만, 최근엔 안정적 수급이 셀트리온의 ‘본연의 가치’에 대한 논란을 일으켜 점진적 주가 하락으로 이어질 수 있다는 관측도 힘을 얻고 있다”고 설명했다.

여타 제약ㆍ바이오 종목들과 함께 고평가 논란에서 벗어나지 못하고 있는 만큼, 코스피 이전상장이라는 호재마저도 낙관적으로만 바라보기는 힘들다는 것이다.

셀트리온의 이전상장을 두고 벌어지는 갑론을박은 특정 종목의 투자 비중을 고려할 필요가 없는 상장지수펀드(ETF) 등 패시브 펀드 시장에서도 나타나고 있다.

우선 부정적인 시각의 핵심은 고평가 논란이 일고 있는 종목이 코스피200 지수에 편입될 경우 지수에 대한 투자 매력도를 떨어트릴 수 있다는 점이다.

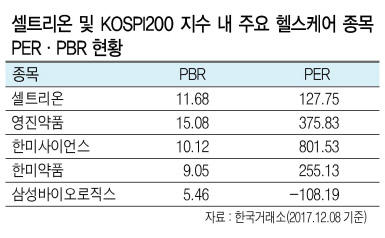

코스피200 지수를 추종하는 국내 한 ETF 매니저는 “외국인 투자자들은 코스피200 지수에 대한 투자를 결정할 때 주가수익비율(PER), 주가자산비율(PBR) 등을 고려한다”며 “현재 코스피200 지수는 주요 투자자들에게 ‘싸다’고 인식되고 있는데, (셀트리온 처럼)PER이 100을 훌쩍 넘어가는 종목들이 지수 안에 많이 편입될수록 저평가 매력은 떨어질 수밖에 없다”고 분석했다. 현재 셀트리온의 PER, PBR은 각각 127.75, 11.68에 달한다. 코스피200 지수 내에서 셀트리온보다 PER, PBR이 모두 높은 종목은 영진약품 한 곳뿐이다.

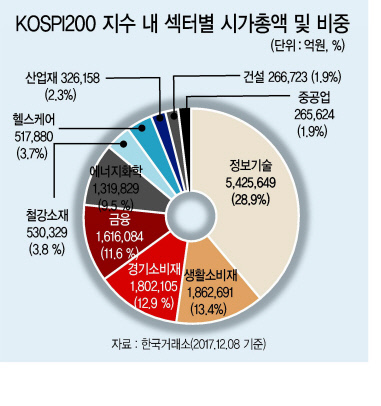

그러나 셀트리온 이전상장이 유가증권시장의 업종 다양성에 대한 매력도를 끌어올릴 수 있다는 긍정적 기대도 나온다. 현재 코스피200 지수 내에서 IT 업종이 차지하고 있는 시총 비중은 38.9%에 달하는 반면, 제약ㆍ바이오 등 종목이 속해있는 헬스케어 업종의 비중은 3.7%에 불과하다. 코스닥 시장을 대표하는 코스닥150 지수에서 생명기술 업종이 46.2% 비중을 차지하고 있는 것과 극명히 대비된다.

또 다른 국내 ETF 매니저는 “국제적으로 코스피200 지수가 아직은 싸다고 받아들여지고 있는 만큼, 지수의 밸류에이션 측면보다는 셀트리온의 이전상장으로 인해 개선되는 코스피200의 국내산업 대표성을 주목해야 한다”고 말했다.

최준선 기자/human@heraldcorp.com

![“구석마다 스멀스멀” 끔찍한 곰팡이, 무턱대고 방치했다간 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050801_p.jpg)