국제금융센터는 21일 ‘미ㆍ중 무역분쟁의 장기금리 영향’ 분석 보고서를 통해 이같이 진단했다.

보고서는 장기금리 영향과 관련해 미국의 보호무역 기조가 강화되고 양국 간 상호 보복으로 긴장이 지속될 경우 경기침체 위험이 커지면서 장기금리는 하락 압력을 받을 것으로 전망했다. 특히 양국이 양국이 타협점을 찾지 못하고 갈등이 심화될 경우 투자심리가 위축되면서 장기금리는 하락할 가능성이 있다고 분석했다. 다만 단기금리가 크게 상승해 장단기 금리차가 축소되고 미국이 무역갈등의 당사자라는 점에서 미 장기국채가 계속해서 안전자산으로 기능할 수 있을지는 미지수라 진단했다.

경제성장과 인플레이션에 대한 영향 측면에서도 관세 인상이 단기적으로 수입물가 상승으로 이어질 수 있지만 보호무역 강도가 심화되면 경기침체 위험이 커지면서 장기금리 하락 압력으로 작용할 가능성이 있다고 분석했다.

무역 상대국들의 보복 대응과 주가 하락 등 금융여건 악화로 보호무역의 효과는 소멸되고 경제활동이 둔화하면서 실질금리가 하락하고 인플레이션 압력도 약화될 것이란 진단이다.

이러한 상황에서 통화정책 측면에서는 미 연방준비제도(Fed)가 아직 중립적인 입장이지만, 향후 무역갈등이 심화하여 경제 전망에 부정적 영향을 미치게 되면 통화정책은 완화적 기조로 선회하게 될 가능성이 있는 것으로 분석됐다.

다만 현재 인플레이션이 완만한 상승 추세에 있기 때문에 전면적 무역전쟁으로 전개되지 않는 이상 연준이 완화적으로 대응할 여지는 크지 않은 것으로 평가됐다.

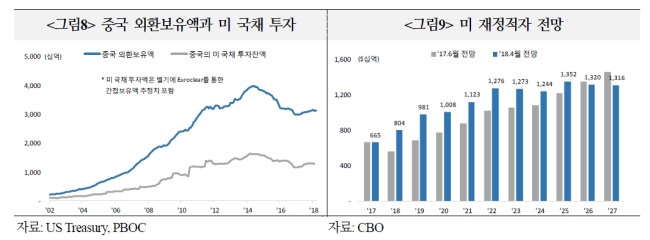

무역수지와 외환보유액 측면에서는 보호무역의 결과로 미 무역수지 적자가 축소되면 무역 상대국들의 외환보유액 증가 속도가 느려지면서 미 국채에 대한 해외 공공부문의 수요 감소로 연결될 수 있지만 가능성은 제한적인 것으로 분석됐다.

특히 관세 인상을 통한 무역불균형 축소를 기대하기 어렵다는 점에서 외국인의 국채 수요 감소 가능성은 제한적이며, 중국 등 무역상대국 입장에서도 미 국채 투자 감소는 자국통화 강세로 이어질 수 있다는 점에서 부담이라고 보고서는 지적했다.

결국 미ㆍ중 무역갈등의 전개 방향을 예단하기 어렵지만, 협상을 통한 원만한 문제 해결도 쉽지 않다는 점에서 당분간 금융시장의 불안요인으로 작용할 가능성이 있다고 보고서는 분석했다.

/hjlee@heraldcorp.com

![사라진 아기 울음소리에 인기 뚝…49억 어린이집 17억에 팔렸다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/17/20240417050826_p.jpg)

![미모의 대졸인데?…‘월 114만원’ 받고 돼지농장서 일하는 20대女, 젊은이들은 “호응”[차이나픽]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050122_p.jpg)