#2. M씨는 연휴기간 친척들과 성묘를 가서 음복으로 술을 몇 잔 마셨다. ‘괜찮겠지’하며 이후 운전대를 잡았으나 깜빡 졸다 교차로에서 신호대기로 정차하던 앞차를 들이받아 상대차량이 파손되고 상대방 운전자도 사고로 다쳤다. 보험사는 M씨가 상대방 운전자와 상대 차량의 피해에 대한 손해배상금 중 총 400만원의 사고부담금을 납부해야 보험처리가 가능하다고 안내했다. M씨는 뒤늦게 후회했지만 때는 늦었다.

금융감독원이 운전시 절대 행해서는 안되는 3가지 행동으로 음주ㆍ무면허ㆍ뺑소니를 꼽으며 자동차보험시 받게되는 불이익을 경고했다.

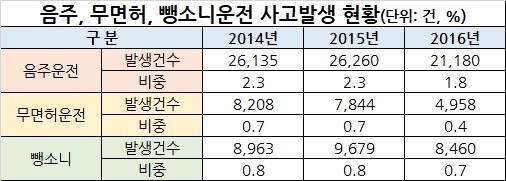

21일 금감원은 ‘금융꿀팁 200’을 통해 음주ㆍ무면허ㆍ뺑소니 운전시 ▷일부 담보의 보상 제한(음주ㆍ무면허) ▷과실비율 산정 시 불리(음주ㆍ무면허) ▷최대 400만원의 사고부담금 발생(공통) ▷자동차보험 갱신시 보험료 할증 및 가입 제한(공통) ▷보험가입특례 미적용 및 법률비용지원 특약 이용불가(공통) 등의 불이익을 받을 수 있다고 전했다.

|

| [자료=금융감독원] |

보험사는 음주·무면허운전 사고로 인해 피해자에게 보험금을 지급할 경우 운전자에게 최대 400만원(대인사고 300만원, 대물사고 100만원)을 사고부담금으로 부과한 후에 보상하고 있다. M씨도 사고부담금을 낸 경우다.

오는 29일부터는 자동차손해배상보장법과 자동차보험 표준약관이 개정됨에 따라 뺑소니 운전자에 대해서도 동일한 금액의 사고부담금이 적용된다.

무면허운전 중 사고로 타인이 죽거나 다친 경우는 일부만 대인배상이 된다. 타인 재물이 파손될 경우엔 대물배상이 2000만원까지만 보상된다. 이를 초과하면 손해는 보험처리가 불가능하고 본인 비용으로 배상해야 한다. 본인 차량 파손은 자차담보로 보상되지 않아 본인 비용으로 수리를 해야한다. L씨는 무면허인 까닭에 보상에 제한을 받았다.

자동차보험은 운전자의 과거 2년간 교통법규 위반경력을 평가해 보험료를 할증하는 제도를 운영하고 있다. 그런데 음주(2회 이상)ㆍ무면허ㆍ뺑소니 운전자는 보험처리 여부와 관계없이 보험료가 20% 이상 할증될 수 있다. 음주운전 1회 적발시에는 10% 이상 보험료가 할증되고 보험처리시 사고횟수 및 손해액에 따라 추가로 보험료가 할증된다.

또한 교통사고처리특례법에 의하면 교통사고를 낸 가해자가 피해자의 손해를 전부 보상하는 종합보험에 가입한 경우, 가해 운전자에 대해 형사처벌(공소제기)하지 못한다. 하지만, 보험에 가입되어 있어도 음주·무면허ㆍ뺑소니 운전자는 이러한 특례 대상에서 제외돼 형사처벌을 받을 수 있습니다.

음주ㆍ무면허ㆍ뺑소니시엔 과실비율도 높아진다. 과실비율은 자동차사고 가해자 및 피해자의 책임정도를 나타내는 비율이다. 사고운전자의 과실비율이 커질수록 사고에 대한 책임도 커지며 이에 따라 상대방으로부터 보상받을 수 있는 금액(보험금)은 과실비율만큼 상계돼 줄어든다.

금감원은 “음주ㆍ무면허ㆍ뺑소니 운전은 큰 피해를 유발하는 범죄행위로 자동차보험에서 큰 불이익을 받을 수 있다”고 강조했다.

ygmoon@heraldcorp.com

![“77층 우리가 찜합니다”…한강변 재개발 조합, 상표 출원 나선 이유[부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050860_p.jpg)