플랫폼株 투자심리 얼어붙어

신사업 진출 효과 가시화할듯

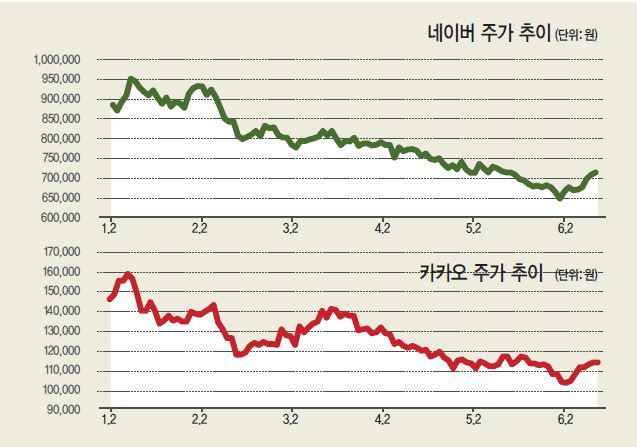

최근 네이버(NAVER)와 카카오 등 플랫폼 기업들 주가가 속절없이 추락하고 있다. 금융투자업계에서는 당분간 이들 기업의 투자 확대가 실적의 발목을 잡겠지만, 하반기부터는 신사업 진출로 인한 주가 반등세가 조금씩 가시화될 것이란 분석을 내놓고 있다.

14일 금융투자업계에 따르면 네이버 주가는 연초에 비해 19% 가량 주가가 하락한 71만7000원을 기록 중이다. 같은 기간 카카오 주가 역시 22%가량 주가가 떨어져 11만원선을 오가고 있다.

두 회사 모두 투자 확대에 따른 실적 우려가 지속되면서, 투심이 얼어붙은 상태다. 네이버는 1분기 영업이익이 전년 동기보다 11.6% 하락한 2570억원을 기록했다. 인공지능(AI) 사업 투자로 인해 인건비가 지속적으로 증가한 탓이다. 이창영 유안타증권 연구원은 “네이버가 추진 중인 AI 사업은 단기간 직접적인 수익 창출로 연결되기 어려워 향후 1~2년간 마진율 하락이 불가피한 상황”이라고 설명했다.

정호윤 유진투자증권 연구원은 “구글의 1분기 연구개발(R&D) 비용도 2년전에 비해 50% 이상 증가하고, 페이스북 또한 R&D 비용 지출을 늘리고 있다”며 “글로벌 기업의 비용 증가 흐름 속에 네이버 역시 이익성장률 둔화가 예상되는 상황”이라고 설명했다.

카카오의 1분기 영업이익 역시 지난해 같은 기간보다 72.7% 하락한 104억원을 기록하며, 털썩 주저앉았다. 카카오도 다른 인터넷 기업과 동일한 신사업(AI, 블록체인) 인력에 관심을 쏟으면서 실적이 부진했다는 지적이 나온다. 카카오는 카카오M(과거 로엔엔터테인먼트)과 합병을 앞둔 상태지만, 단기적으로 기업 가치 상승을 기대하기 어렵다는 지적이 나온다. 카카오는 이미 카카오M의 수익을 지분가치로 충분히 반영하고 있던 상태이기 때문이다.

시장에서는 두 기업의 지지부진한 주가 흐름이 당분간 지속될 것으로 내다보고 있다. 김소혜 한화투자증권 연구원은 “네이버는 2분기에 높은 매출 성장에도 불구하고, 영업이익은 2750억원에 그치면서 역성장할 것으로 예상된다”며 “플랫폼개발ㆍ운영비용 증가 부담이 지속될 것으로 판단된다”고 말했다. 정 연구원은 “카카오 또한 글로벌 인터넷 산업을 휩쓸고 있는 비용증가에 따른 실적악화 구간에 진입하는 것이 확인됐다”며 “2분기에도 이런 흐름은 지속될 것”이라고 분석했다.

다만 업계에서는 두 기업의 신사업 진출 효과가 하반기부터 조금씩 가시화될 것이란 분석을 내놓고 있다. 네이버는 인공지능 스피커를 출시했고, ‘배달의 민족’과 제휴를 통해 음식 배달 시장으로의 진출 역시 시작했다. 일본에서는 노무라증권과의 협력을 통해 라인증권을 설립하는 등 금융 사업에도 새롭게 발을 내딛는 중이다.

카카오는 최근 바코드와 QR코드로 결제가 가능한 ‘매장결제 서비스’를 시작하면서, 오프라인 간편결제 시장에 진출하고 있다. 알리페이와의 제휴도 본격화 될 것으로 관측된다. 계열사 기업공개(IPO) 역시 긍정적으로 평가된다. 카카오게임즈는 배틀그라운드를 비롯한 다수 신규 게임 출시에 따른 하반기 실적 성장이 기대된다. 안재민 NH투자증권 연구원은 “하반기를 넘어서면, 카카오의 주가 반등이 가능할 것”이라고 분석했다.

김지헌 기자/raw@

![“오랜만이다, 기념으로 찰칵!” 요즘 귀해진 유리병 콜라…이게 친환경이라고? [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/17/20240417050793_p.jpg)

![“여행 선물로 딱이었는데” 유명한 이 커피, 이젠 귀해서 못살 판? [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/17/20240417050704_p.jpg)

![사라진 아기 울음소리에 인기 뚝…49억 어린이집 17억에 팔렸다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/17/20240417050826_p.jpg)