외인 달러인출기로 활용할수도

금리 오르면 대출 이자부담

이주열 “신흥국 경제 예의주시”

미국이 경제 회복에 대한 자신감을 바탕으로 기준금리 인상에 가속 페달을 밟기로 하면서 ‘6월 위기설’을 촉발한 아르헨티나 등 일부 취약 신흥국을 중심으로 자본유출 우려가 확산되고 있다. 기초체력이 튼튼한 한국은 영향이 제한적이라는 평가지만, 그렇다고 완전히 안심할 수 밖에 없다는 진단이다.

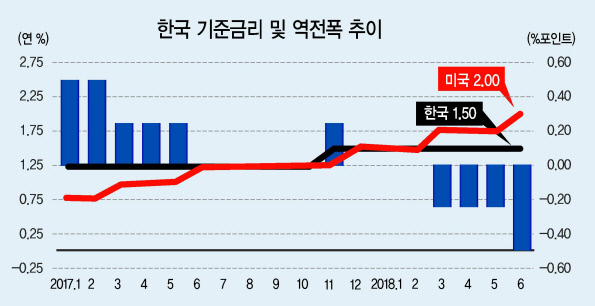

미국 연방준비제도(Fed)는 13일(현지시간) 연방공개시장위원회(FOMC) 정례회의를 열고 정책금리를 1.75∼2.00%로 0.25%포인트 인상했다.

이는 시장에서 충분히 예상했던 결과인 만큼 별다른 충격은 없었다. 그 대신 시장은 FOMC 위원들의 금리인상 전망 스케줄을 보여주는 점도표(dot plot) 변화에 주목했다. 점도표 중앙값이 3월의 2.125%에서 2.375%로 올랐기 때문이다. Fed가 올해 총 인상 횟수를 3차례에서 4차례로 늘리겠다는 뜻이다.

당장 한미 기준금리 역전 폭이 50bp(1bp=0.01%포인트)로 벌어짐에 따라 외국인 자본 유출 가능성을 우려하는 목소리가 또다시 커지고 있다.

미국이 금리를 올릴 때마다 늘상 나오던 우려지만, 이번에는 위기감이 더욱 고조되고 있다.

아르헨티나, 터키, 브라질 등 금융불안을 겪고 있는 신흥국을 중심으로 번지고 있는 ‘6월 위기설’ 탓이다. 2013년에 미국 Fed가 양적완화 종료를 시사하자 신흥국의 통화가치가 급락하고 자본유출이 발생했던 ‘긴축발작’(테이퍼 탠트럼)이 재연될 것이란 불안감이 팽배해진 상황이다.

한국은 취약 신흥국들과 달리 경상수지, 외환보유액 등 펀더멘털이 양호해 직접적인

타격을 받을 가능성은 낮다는 게 전문가들의 지배적 평가다. 문제는 글로벌 시장에서 신흥국에 대한 투자심리가 꺾이면 이른바 전세계에서 가장 고성능 ‘달러 인출기’로 불리는 한국 금융시장에서 자금을 회수할 가능성도 상대적으로 커진다는 점이다.

박성욱 금융연구원 거시경제연구실장은 “미국 기준금리 인상 자체보다 그에 따른 신흥국 금융불안 악화로 글로벌 시장의 위험선호 심리가 약해지는 간접적 채널이 (우리나라에는) 더 큰 문제”라고 지적했다.

이주열 한국은행 총재도 14일 출근길에 기자들과 만나 “자본유출과 관련해서 경계심을 갖고 볼 것은 미국의 금리인상과 유럽중앙은행(ECB)의 완화기조 축소가 일부 취약 신흥국에 어떤 영향을 줄 것이냐다”라고 우려했다.

이른바 외국인 이탈이 문제되는 바탕에는 한국 경제의 ‘뇌관’인 가계빚이 깔려있다. 미국 금리인상으로 시중금리가 상승하면서 대출상환 부담이 커질 수밖에 없어서다. 한은이 기준금리를 올리지 않는다고 해서 시중 대출금리도 움직이지 않는 것은 아니라는 뜻이다.

정영식 대외경제정책연구원 국제금융팀장은 “미국의 기준금리가 올라가면 한은이 기준금리를 인상하지 않더라도 시장금리가 동반해서 오를 수 있다”면서 “미국 금리인상이 가계부채에 주는 영향에 더 신경쓸 필요가 있다”고 경고했다.

강승연 기자/spa@heraldcorp.com

![3천억 공사비 8천억됐다…20년 표류 최고층 전망타워 드디어 첫삽? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/23/20240423050806_p.jpg)