“내년 1분기 실전배치 가능할 것”

금융감독원이 조만간 자체 개발한 ‘리스크 관리 3종세트’를 공개하고, 내년께 본격 시행할 예정이다. 가계부채 부실 가능성, 한계기업 증가 등 금융시장에 발생할 수 있는 리스크를 사전에 관리하기 위해서다.

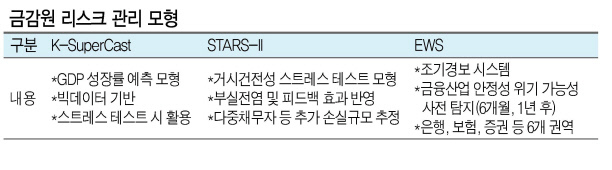

6일 금융권에 따르면, 금감원은 이달 중순께 자체개발한 스트레스 테스트 모형(STARS-Ⅱ)과 국내총생산(GDP) 성장률 예측 모형(K-SuperCast), 조기경보 시스템 등 이른바 ‘리스크 관리 3종 세트’ 개발을 마치고, 조만간 최종 파일럿 테스트에 들어갈 예정이다.

금감원 고위 관계자는 “늦어도 내달 중 (3종 세트)개발이 끝나 내년 1월께 파일럿 테스트에 착수할 것”이라며 “내년 1분기께 실제 활용이 가능할 것으로 예상된다”고 말했다.

금감원은 이달 중순께 전문가 간담회 성격의 리뷰를 거친 후 개발 마무리 단계 진행 상황을 발표할 계획이다.

스트레스 테스트 모형은 지난해까지 시나리오 생성 영역, 1차 효과 영역(STARS-Ⅰ) 등에 대한 개발이 완료했고, 지금은 다중채무자 부도 영향, 금융회사 간 부실 전염 효과 등을 반영한 2차 효과 영역(STARS-Ⅱ)을 개발 중이다. 조기경보 시스템은 기존에 은행에만 운영되는 것을 넘어 보험, 증권 등 비은행까지 포함하는 등 전면 개편된다. 머신러닝 등 최근 개발된 신기술을 활용해 전반적으로 손을 보기로 한 것이다.

GDP 성장률 예측 모형도 한국은행의 성장률 예측모형과 별도로 개발을 완료한 상태다. 이 모형은 스트레스 테스트 모형에 적용해 국내 경제 변수 등으로 활용된다.

금감원이 이번에 개발한 리스크 관리 시스템은 은행과 비은행을 모두 아우르는 등 업권 통합 모델이다. 그간 은행에 대한 리스크 관리 모델에 비해 비은행권 모델은 발전이 더뎌 전세계적으로도 통합 모델을 찾기 어려웠다는게 금감원 측 설명이다. 유럽중앙은행(ECB)이나 미국 연방준비제도이사회(FRB) 등도 비은행 리스크 관리 모델이 은행권 모델보다 상대적으로 취약하다.

금감원 고위 관계자는 “은행, 비은행 정성적 정보들을 통해 리스크를 관리하는 것은 통합 금융감독기구만이 할 수 있는 일”이라며 “미 금리인상, 미-중 무역갈등, 가계부채, 주력산업 위기 등 내년은 리스크 관리가 중요한 해가 될 것”이라고 말했다.

문영규 기자/ygmoon@heraldcorp.com

![6억이나 떨어진 이천 전원주택…2억까지 내린 이유가 이것 때문? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/22/20240422050757_p.jpg)