과분압류 염두 회피장치

일반매각은 손실 불가피

경영권 웃돈 받아야 수익

’늑대를 쫓아내려다 호랑이를 불러들였다’(除狼得虎)

’늑대를 쫓아내려다 호랑이를 불러들였다’(除狼得虎)신창재 교보생명 회장의 처지가 딱하게 됐다. 한때 우호세력이라 믿었던 재무적투자자(FI)의 행보가 점입가경이다. 수익을 위해 노골적으로 신 회장의 경영권을 노리는 모습이다.

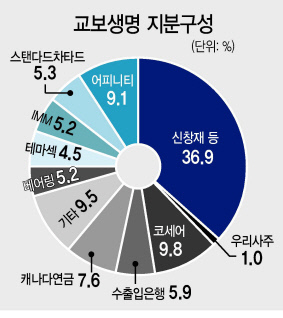

어피니티, IMM, 테마섹, 베어링 스탠다드차타드 등 외국계로 구성된 FI들은 중재신청에 나설 예정이다. ‘중재’는 당사자 해결할 수 있는 분쟁을 법원의 재판에 의하지 아니하고 ‘중재인(仲裁人)’의 판정에 의하여 해결하는 절차다. 절차 상의 하자 등이 있는 경우를 제외하고는 불복하거나 소를 제기할 수 없다. 결과 확정이 신속하다. FI들이 이기면 신 회장의 교보생명 지분을 압류할 수 있다.

눈여겨 볼 부분은 FI가 옵션계약에 의해 신 회장에게 자신들의 지분을 되사줄 것을 요구하면서 제시한 가격이다. 1주당 무려 40만9000원이다. 매입단가인 1주당 24만5000원보다 67%나 높다. 교보생명이 올해 기업공개(IPO)할 경우 예상주가는 높아야 20만원대다. 숨은 의도가 담겨 있다. ‘경영권 프리미엄’이다.

민사집행법상 압류는 채권자의 만족이 목적이므로 과분압류((過分押留))나 무익한 압류는 할 수 없다. 채권자의 만족과 집행비용 변상에 필요한 범위를 넘은 집행은 금지된다. 압류한 물건을 환가하여도 비용을 공제하고 잉여를 얻을 가망이 없으면 강제집행을 하지 못한다. 1억 받겠다고 10억짜리나 10만원짜리 자산을 압류하지 못한다는 뜻이다.

신 회장이 옵션계약을 이행하지 못할 경우 FI들은 신 회장 보유지분(33.7%)을 압류할 수 있다. 과분압류를 피하려면 채권금액을 높여야 한다.

FI 입장에서는 교보생명이 상장을 하더라도 신 회장 지분을 시장가로 팔아서는 ‘플러스’수익을 낼 수 없다. 상장을 피하고, 대신 신 회장 지분을 압류해 경영권 프리미엄을 받고 매각하는 전략이 FI에게는 가장 유리한 선택지다.

반면 신 회장 입장에서는 신속한 상장으로 FI의 옵션행사 명분을 약화시키는 게 유리하다. 하지만 분쟁이 격화되면 한국거래소가 상장승인을 내어주지 않을 가능성이 크다.

현재 신 회장 측은 2012년 FI가 대우인터네셔널로부터 지분을 매입할 때 제3자인 신 회장이 상장 또는 콜백옵션 약속을 제공할 이유가 없었다는 논리로 계약무효 주장을 만들고 있는 것으로 알려졌다. 민법 104조는 ‘당사자의 궁박, 경솔 또는 무경험으로 인해 현저하게 공정을 잃은 법률행위는 무효로 한다’이다. 계약무효 소송에서 신 회장이 승소하면 설령 FI들이 중재판정에서 이기더라도 이를 원천적으로 무력화시킬 수도 있다.

FI가 중재판정을 받아 신 회장 지분을 압류하더라도 이를 지연할 수 있는 방법은 존재한다. 중재법에 의해 압류를 하더라도 이를 실제 집행하기 위해서는 법원의 결정이 필요하다. 법원 결정 과정에서 과분압류를 이유로 신 회장 측이 제동을 걸 여지는 있다.

kyhong@heraldcorp.com

![“구석마다 스멀스멀” 끔찍한 곰팡이, 무턱대고 방치했다간 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050801_p.jpg)

![“77층 우리가 찜합니다”…한강변 재개발 조합, 상표 출원 나선 이유[부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/18/20240418050860_p.jpg)