- 증권가 "5G 설비투자 확대 국내 장비업체 호재"

KMW 올해 매출 8763억 전망…전년비 200% 증가

[헤럴드경제=김성미 기자]한국에 이어 중국까지 5G 도입에 박차를 가하며 국내 장비 업체에 대한 장밋빛 전망이 쏟아지고 있다. 특히 국내뿐만 아니라 중국에 공급사를 둔 KMW와 RFHIC의 주가 강세가 기대된다.

23일 하나금융투자는 국내 이통3사가 올 하반기 설비투자로 약 5조4223억원을 투자할 것으로 예상했다. 이는 올 상반기대비 65% 증가한 수치다. 5G 가입자가 빠르게 확대되면서 인프라 투자에도 속도를 내는 모습이다.

이에 차세대 네트워크 핵심 기술을 보유한 KMW와 RFHIC가 실적 증가와 함께 주가 상승이 기대되고 있다. KMW는 무선통신 기지국에 장착되는 안테나와 RF필터를 생산하고 있으며 RFHIC는 통신장비용 반도체를 만들고 있다.

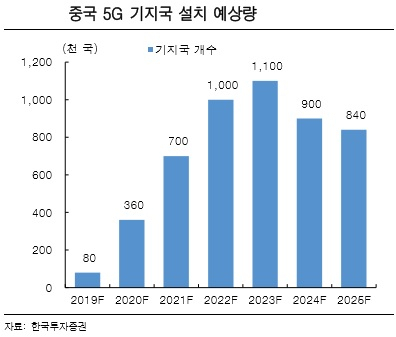

이들은 국내를 넘어 중국에도 제품을 납품하고 있어 중국의 5G 투자 확대에도 수혜주로 꼽히고 있다. 중국 이통3사는 올해 5G에 약 5조원을 투자할 것으로 하나금융투자는 내다봤다. 중국 화웨이가 16일 메이트20X 5G를 출시하면서 중국도 빠르게 5G 서비스가 퍼질 것으로 보인다.

한국투자증권도 중국 5G 서비스 확대로 KMW와 RFHIC를 주목해야한다고 분석했다.

한국투자증권은 “KMW는 중국 ZTE향 필터의 제1벤더로, ZTE를 통해 올해 950억원, 내년 1800억원의 매출을 달성할 것”이라며 “RFHIC는 화웨이의 질화칼륨(GaN)증폭기의 제2벤더로, 화웨이를 통해 올해 400억~450억원을 시작으로 내년 1150억원, 2021년 2000억원까지 매출이 늘어날 것”이라고 말했다.

KMW는 RF사업부문에서 삼성전자(35%), 미국 스프린트 넥스텔(15%), 노키아(9%) 등을 주요 고객으로 두고 있어 ZTE 수주 확대는 KMW의 전체 매출 확대를 이끌 것이다. 하나금융투자는 KMW가 올해 매출 8763억원, 영업이익 2423억원을 기록할 것으로 전망했다.

전년 대비 매출은 약 200% 증가하고 영업이익은 흑자 전환할 것으로 분석했다. 목표주가는 9만원을 유지했으나 실적 성장세에 힘입어 힘들림 없이 주식을 매수해야한다고 조언했다. KMW의 주가는 전날 5만8300원에 장을 마쳤다.

RFHIC는 통신 기지국의 효율을 높이는 RF 증폭기에 실리콘 대신 GaN을 국내 최초로 적용하면서 화웨이를 비롯해 삼성전자, 노키아 등 글로벌 3대 통신장비업체의 핵심 파트너로 자리 잡았다.

RFHIC는 올해 매출 1220억원, 영업이익 280억원이 예상된다. 전년대비 매출은 13% 증가할 것으로, 영업이익은 비슷한 수치를 기록할 것이란 분석이다. 한국투자증권은 RFHIC의 목표주가를 3만9000원으로 유지했지만 적극적인 매수를 추천했다. RFHIC 의 주가는 전날 2만9400원에 마감했다.

miii03@heraldcorp.com

![“너만은 믿었는데!” 30년 단짝친구의 돌발행동?…곧장 갈라선 사연[이원율의 후암동 미술관-폴 세잔 편]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/19/20240419050667_p.jpg)