[헤럴드경제=이태형 기자]한국투자증권은 중국 디스플레이 전문업체 BOE(000725 CH)의 올해 주가가 LCD 이익 증가와 OLED 가동률 상승에 따라 강세를 보일 것으로 예상했다.김정환 한국투자증권 연구원은 1분기 패널 가격 추가 상승이 예상돼 BOE의 강한 이익 증가 모멘텀이 지속될 것이라고 밝혔다.

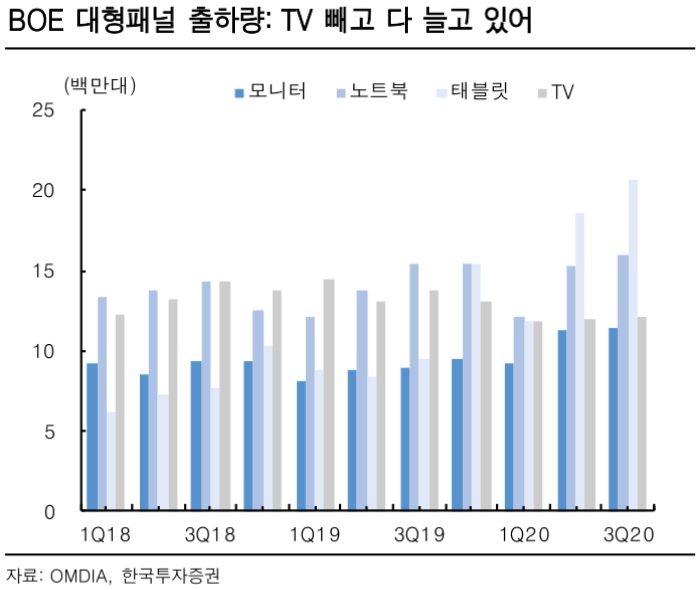

4분기 LCD 패널 가격 상승폭은 전분기보다 더 커졌다. TV패널 가격은 전분기 대비 평균 16~38%, 노트북은 2~9%, 모니터는 3~10% 상승했다. 재택 근무와 온라인 수업 증가로 인한 노트북, 모니터, 태블릿 수요 강세가 IT패널 공급 부족을 야기했고, 전체 패널 수급이 타이트해져 TV패널 가격이 급등했다.

패널 가격이 2018년초 수준까지 반등했고 대형 패널 가동률은 90%대를 유지해 4분기 영업이익률이 지난 3분기(4.5%) 대비 상승할 전망이다.

반면 3분기 스마트폰 OLED 패널 출하량은 전분기 대비 감소했다. BOE의 OLED 패널 최대 고객사인 화웨이가 미국 정부의 추가 제재로 스마트폰 사업에 차질이 생겨 패널 구매량이 줄었기 때문이다.

4분기 OLED 패널 출하량 강소세는 지속되겠지만 내년에는 고객사 다변화로 출하량이 늘어날 전망이다. BOE는 삼성전자, Oppo, Vivo, Xiaomi의 스마트폰에 가장 많은 LED 패널을 공급하고 있고 내년엔 OLED 패널도 공급할 것이다. 6세대 플렉서블 OLED 생산능력은 96K/월로 LG디스플레이의 약 2배, 삼성디스플레이의 60~70%수준으로 충분하다.

또한 수율이 상승해 내년 하반기 애플 아이폰향으로 1000~2000만대(전체 아이폰 OLED 물량의 10% 내외) 패널 출하를 예상한다. OLED 사업이 내년에는 정상궤도에 올라갈 것이다.

LCD는 패널 수급 강세 지속에 내년 상반기에도 이익 모멘텀이 예상된다. 전세계 LCD 생산능력 증가율이 예년 대비 낮아 하반기 공급 과잉도 없을 것이다. OLED는 내년 스마트폰 업체들이 상대적으로 저렴한 중국산 패널 채용을 늘려 BOE의 점유율 상승이 예상된다.

김 연구원은 “애플 아이폰향 패널 공급도 확정한다면 OLED 수율 및 품질이 충분히 올라왔음을 증명하게 돼 밸류에이션도 상승할 것”이라고 말했다.

|

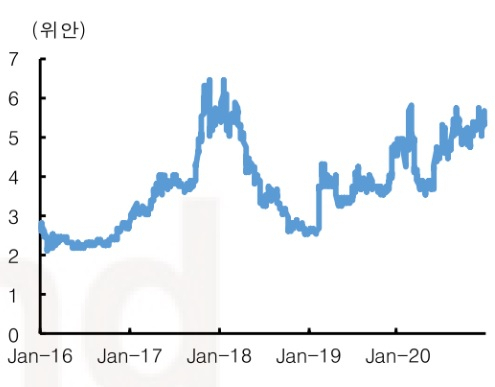

| BOE 주가 추이. 블룸버그 재인용. [출처 : 한국투자증권] |

thlee@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050171_p.jpg)

![2030 돈 걱정 1위 밥값·술값 아니었다…주거비에 등골 휜다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050552_p.jpg)