- 메모리 가격 상승 확실시·파운드리 점유율 확대 전망

TSMC 공급 역량 빠듯…삼성전자로 공급 요청 몰려들 듯

28일 주주환원정책 공개

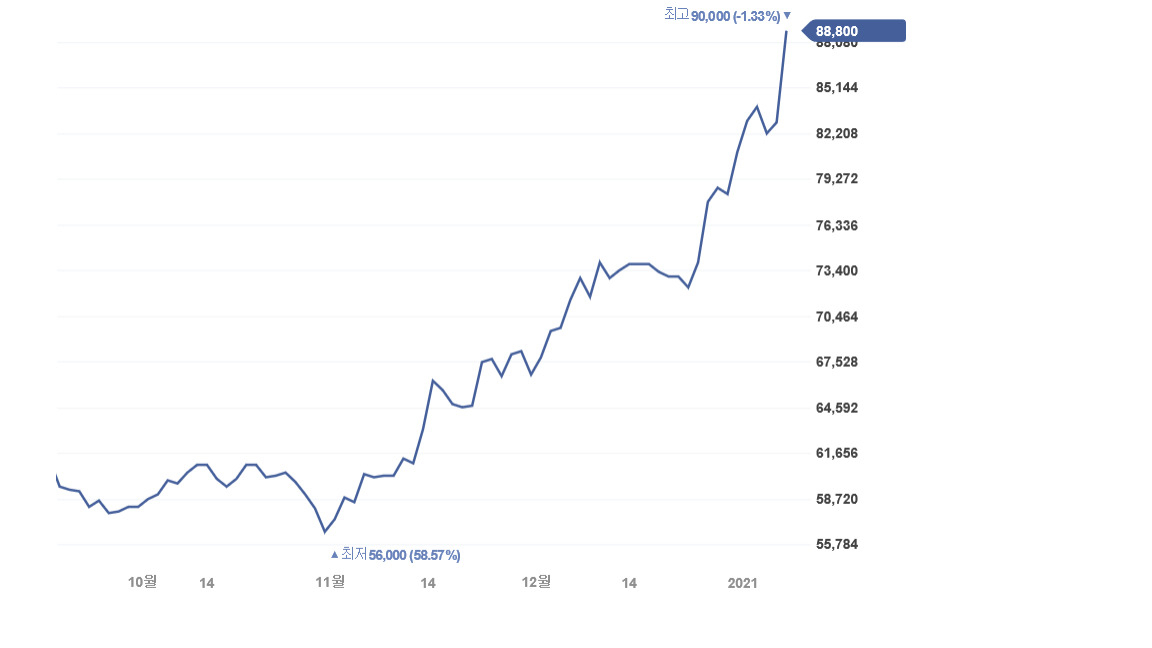

[헤럴드경제 정순식 기자] 지난 8일 삼성전자의 주가는 실로 놀라웠습니다. 이날 지난해 연간 실적을 발표한 삼성전자는 장초반 견조한 상승 흐름을 보이더니 시간이 흐를수록 상승폭을 키워나갔습니다. 다시 말해 장대양봉입니다. 삼성전자는 이날 0.48% 오른 8만3300원으로 장을 시작했습니다. 종가는 8만8800원입니다. 무려 7%가 넘게 올랐습니다. 장중에는 정확히 9만원을 터치했습니다. 차트를 보면 붉은 불기둥이 강하게 솟아있네요.

상승 동력은 주주들이라면 익히 알고 계실겁니다. 새해 빠르게 개선될 메모리업황과 파운드리 성장 기대감입니다.

지난해 실적은 증권가 컨센서스에는 약간 못미쳤지만, 대체로 예상에서 크게 벗어나지 않았습니다. 삼성전자는 이날 실적공시를 통해 지난해 연결 기준 잠정실적을 집계한 결과 영업이익이 35조9500억원으로 전년 대비 29.46% 증가했다고 밝혔습니다. 매출은 총 236조2600억원으로 전년 대비 소폭(2.54%) 증가했습니다.

이날 발표된 4분기 실적은 3분기 대비 다소 하락한 실적치지만, 증권가에서는 환율효과와 3분기 이뤄진 화웨이의 일회성 구매 등을 감안할 때 기대치에 부합한 것으로 보고 있습니다.

|

| 삼성전자 클린룸 반도체 생산현장 [삼성전자 제공] |

시장의 눈은 과거에 있지 않습니다. 올해 실적 개선 효과로 모아지고 있습니다. 올해 메모리반도체 시황 개선이 확실시 되는 데다, 전사적으로 육성 중인 파운드리의 성장성이 가시적으로 증명될 것이란 기대가 절정으로 치닫고 있습니다.

가장 중요한 건 역시 D램 가격입니다. D램 가격은 지난해 신종코로나바이러스감염증(코로나19)로 인해 빚어진 휴대폰 시장의 역성장이 올해 기저효과로 반영되는 동시에, 서버용 메모리반도체의 수요가 증가할 것이라는 기대감으로 상승할 것으로 점쳐지고 있습니다. 메리츠증권은 올해 글로벌 D램 수요가 지난해 대비 23% 성장하지만, 공급은 19% 성장에 그칠 것으로 전망했습니다. 하반기부터 공급 부족이 심화될 것이란 예상입니다.

삼성전자와 SK하이닉스는 증설 투자에 상대적으로 소극적입니다. 공급이 타이트해질 것이란 전망도 이에 근거합니다.

이와 함께 메모리 반도체의 사이클 수혜와 함께 전사 차원에서 강하게 추진 중인 파운드리가 기업의 멀티플(주가수익비율배수)을 끌어 올리고 있습니다. 파운드리는 현재 20% 미만의 글로벌 점유율이 향후 대폭적으로 확대될 것으로 기대되고 있습니다. 최영상 이베스트투자증권 애널리스트는 “‘올해 기준 10나노 이하의 선단공정 파운드리 시장의 점유율은 TSMC가 60%, 삼성전자는 40%로 추정된다”라며 “2~3년 뒤 삼성전자의 파운드리 전체 시장 점유율이 30~40% 수준까지 충분히 상승 가능하다고 판단된다”고 강조했습니다.

메모리반도체가 삼성전자의 현 캐시카우라면, 파운드리는 미래 먹거리입니다. 주가의 상승에 가장 좋은 동력으로 실적과 성장성이 꼽힙니다. 삼성전자는 메모리에 기반한 실적과 파운드리 점유율 확대의 성장성을 동시에 갖춘 종목이 된 것입니다.

이재용 삼성전자 부회장이 거듭해서 파운드리의 비전을 강조하는 지 이를 보면 충분히 공감이 가게 됩니다.

이런 상황에서 지난 8일 대만 TSMC의 3나노 공정 양산 계획이 핵심기술 개발 지연에 따라 차질을 빚을 수 있다는 현지 언론의 보도가 나오면서 주가에 불을 질렀습니다. 외국인의 이날 삼성전자 순매수량은 700만주가 넘습니다. 그야마로 쓸어담았습니다.

올해 증권가의 실적 전망치는 매출 257조, 영업이익 46조원 가량으로 추산하고 있습니다.

|

| 삼성전자 주가그래프 |

삼성전자의 강점은 비단 여기서 그치지 않습니다. 주주들이라면 주가 상승도 좋지만, 쏠쏠하게 들어오는 배당금도 빼놓을 수 없을 것입니다. 현재 삼성전자의 배당 확대 기대감은 최고치입니다. 이 부회장은 연일 동행의 가치를 내세우고 있습니다. 동행에 주주들에 대한 배려는 기본입니다. 이를 위해 삼성전자는 액면분할을 통해 개인투자자의 접근성 또한 크게 높였습니다. 현 주가는 과거 기준으로 보면 한 주당 400만원을 훌쩍 넘습니다.

김경민 하나금융투자 애널리스트는 “지난 3년 간 삼성전자의 연간 배당은 9조6000억원이었는데 연간 20조 원의 배당이 수 년 동안 유지될 가능성이 크다고 판단한다” 라며 “특별 배당 지급 이후에도 영업이익 증가에 따른 배당 확대 여력이 있다”고 전망했습니다. 이에 하나금융투자는 삼성전자에 대해 증권사 가운데 가장 높은 11만원의 목표 주가를 제시하고 있습니다.

삼성전자의 배당 정책에 대한 확인은 28일 할 수 있습니다. 삼성전자는 이날 IR 일정을 공시하며 28일 오전 10시로 잡았습니다. 지난해 실적의 확정치와 함께 배당 정책이 공개될 것입니다. 아마 공식 보도자료를 통해 주주 환원 정책의 대대적인 강화가 공개될 것으로 예상합니다. 시장의 기대치에 따라 주가가 다소 요동칠 수도 있습니다.

현재 삼성전자의 지난 1개월 간의 증권사 평균 목표주가 컨센서스는 9만4200원입니다.

sun@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050171_p.jpg)

![2030 돈 걱정 1위 밥값·술값 아니었다…주거비에 등골 휜다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050552_p.jpg)