- 미국 주택 개량 수요 여전히 높아

"투자 매력도 높음 의견 유지"

|

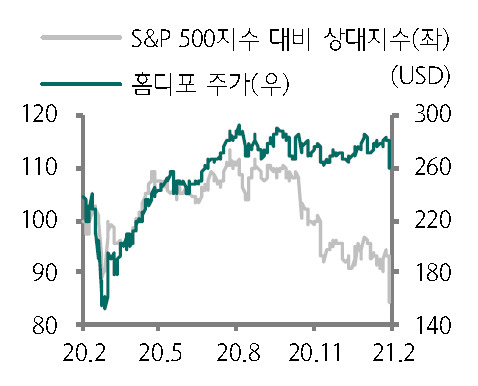

| [제공=하나금융투자] |

[헤럴드경제=김현경 기자] 지난해 실적 성장을 거둔 홈디포가 올해도 긍정적인 영업 환경을 누릴 것으로 예상됐다.

하나금융투자는 홈디포의 "2021년 수요 환경이 여전히 긍정적"이라며 투자 매력도가 높다고 밝혔다.

홈디포는 2020회계연도 4분기(1월 결산) 주택 개량 및 홈데코 제품에 대한 높은 수요로 매출과 이익 모두 시장의 추정치(컨센서스)를 상회했다. 매출액은 전년동기 대비 25% 증가한 323억달러, 주당순이익(EPS)은 16% 증가한 2.65달러를 기록했다. 매출액 컨센서스는 306억달러, EPS 컨센서스는 2.63달러였다.

트래픽과 객단가가 각각 13%, 11%씩 상승했고, 전체 동일매장 성장률은 24.5%, 미국은 25.0%를 기록했다. 디지털 매출은 83% 증가하며 고성장을 이어갔고, 온라인 주문 중 55%가 매장에서 픽업, 옴니채널 전략 효과가 두드러졌다.

고객 타입별 매출에서는 Pro(사업자)와 DIY 둘 다 두 자릿수 성장을 지속했다. Pro 대비 DIY가 여전히 높은 성장을 기록중이나 Pro 부문 회복이 속도를 내면서 분기별로 성장 가속화를 보였다. 대형 사업자 영업

환경이 개선되고 있으며 향후 개선 속도는 더욱 빨라질 전망이다.

홈디포는 불확실성 요인을 고려해 2021회계연도 매출 가이던스를 제시하지는 않았으나 동일매장 매출 관련 유지~소폭 증가를 전망했다. 영업이익률은 최소 14%로 전년대비 소폭 개선을 예상했다. 이동 및 마케팅 비용 등 증가 요인이 있으나 규모 레벨업을 기반으로 영업 레버리지 확대가 기대된다.

하나금융투자는 2021년 주택개량 수요 환경과 홈디포에 대해 긍정적인 관점을 유지했다. 미국 주택시장의 높은 매매 수요 및 주택노후화, 집의 가치 상승에 따라 여전히 개량 수요 높을 것이며 미국 정부의 경기부양 보조금 지급 효과(1월 신규 보조금 지급 시작 및 향후 바이든 부양책 시행 기대)가 기대된다는 설명이다. 또한 코로나19 완화로 홈디포의 사업 구조적 강점인 Pro부문이 정상화하고, MRO 대표 사업자인 HD Supply 인수로 MRO 부문에서 규모 차별성과 시너지 효과로 점유율을 확대할 것으로 내다봤다.

홈디포는 4분기 호실적과 2021년에 대한 긍정적인 코멘트에도 불구하고 수요 관련 불확실성이 반영되며 주가가 하락했다.

김재임 하나금융투자 연구원은 "2021년 여전히 긍정적인 수요 요인과 홈디포의 경쟁력(Pro향 사업, 경쟁사대비 높은 마진 추이)을 고려하면 현재 우려가 과도하게 반영된 것으로 판단된다"며 "코로나19 발생 전인 전년도 2월 기준 홈디포의 12개월 선행 주가수익비율(PER)은 23배로 스탠더드앤드푸어스(S&P) 리테일 Select 산업 Index(14배) 대비 크게 높았으나 현재 주가는 20배로 리테일 산업(21배)과 S&P 500(23배) 대비 못 미치고 있다. 투자 매력도 높음 의견을 유지한다"고 말했다.

pink@heraldcorp.com

![6억이나 떨어진 이천 전원주택…2억까지 내린 이유가 이것 때문? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/22/20240422050757_p.jpg)