- 금리인하요구권 개선 법안에 당국 반대 입장

차주 요구 전에 인하해주자는 법안

신용 점검해 인하권 알려주자는 법안 등

|

| [사진=서울의 한 은행 앞 대출 안내 현수막.][연합] |

[헤럴드경제=김성훈 기자] 차주의 금리 부담을 낮춰주기 위해 도입된 금리인하요구권의 실효성을 높이기 위한 법안들이 국회에 잇따라 발의됐지만, 금융당국이 현실적으로 불가능하다는 이유로 반대 의견을 밝혔다.

국회에 제출된 금리인하요구권 개선 관련 법안에 대한 국회 정무위원회의 검토보고서에 따르면, 금융위는 박성준 더불어민주당 의원이 지난 8월 대표발의한 은행법 개정안에 대해 사실상 반대 의견을 냈다.

박 의원의 법안은 차주가 금융사에 금리인하를 요구하면 수용 여부를 결정하는 현행 방식 대신, 금융회사가 선제적으로 차주의 신용등급을 정기 점검하고 요건에 맞으면 금리인하를 해주도록 의무화하는 내용이다. 금리인하요구권이 있다는 걸 몰라서 혜택을 못받는 일을 없애자는 취지다.

금융위원회, 금융감독원, 은행연합회는 이에 대해 은행이 고객의 신용상태 개선 여부를 선제적으로 점검하는 것이 현실적으로 어렵고, 계약의 한쪽 당사자인 은행이 일방적으로 금리를 변경하는 것이 대출계약의 원칙에 어긋날 우려가 있다는 입장을 밝혔다.

금융위는 김희곤 국민의힘 의원이 지난 7월 대표발의한 은행법 개정안에도 반대 의견을 냈다. 김 의원 법안은 은행이 차주의 신용상태가 개선됐음을 알게 된 경우 금리인하요구권을 고지하도록 하는 내용인데, 차주의 신용상태 개선 여부를 은행이 사전에 확인하기 어렵다는 이유에서다. 금감원 역시 ‘신용상태 개선’을 구체적으로 정의하기 어렵고 개별 은행의 신용평가 체계도 상이하기 때문에 법제화보다는 은행 자율에 맡기는 것이 바람직하다는 입장을 냈다.

다만 보고서를 작성한 고상근 정무위 수석전문위원은 “은행이 입출금 통장 거래 내역을 활용한 빅데이터 기반 신용평가모형을 자체적으로 개발하거나 쇼핑, 통신 데이터 등 비금융정보를 활용하여 신용평가를 고도화하는 등 고객의 신용상태를 다각도로 파악하려는 노력을 하고 있다는 점을 고려하면 은행이 차주의 신용상태 개선을 선제적으로 살펴보는 것도 어느 정도까지는 가능할 것으로 보인다”라고 밝혔다.

또 최승재 국민의힘 의원은 차주에게 금리인하요구권을 정기적으로 고지하도록 하는 법안을 냈으나, 이미 은행업계가 자율적으로 연 2회 고지하고 있어 실효성이 크지 않다는 지적이 나왔다.

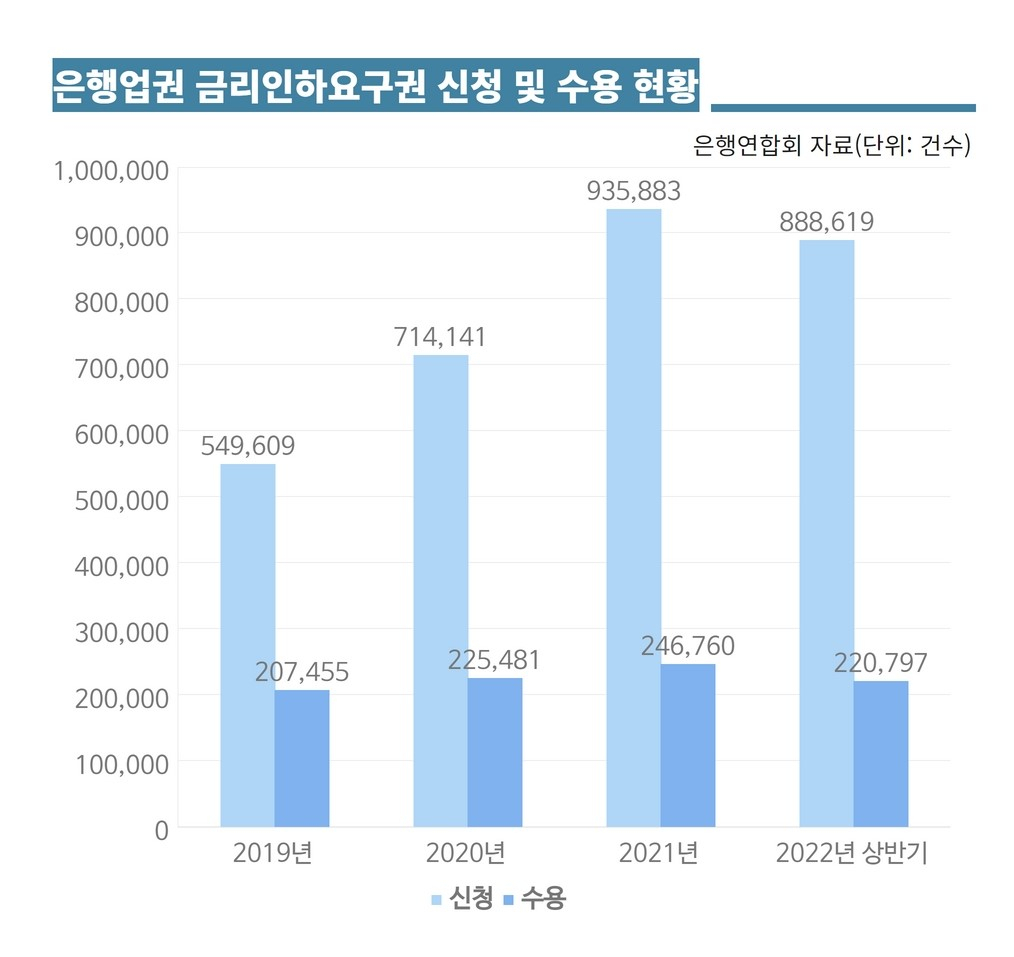

한편, 정부는 금리인하요구권의 실효성을 높이기 위해 지난 8월부터 금융사별로 실적 공시를 하게 하는 등의 조치를 취했지만, 여전히 수용률이 낮고, 수용되더라도 인하폭이 크지 않으며, 수용이 안될 경우 사유를 명확히 알 수 없어 금리 인하 효과가 낮다는 지적이 계속되고 있다.

paq@heraldcorp.com

![“너만은 믿었는데!” 30년 단짝친구의 돌발행동?…곧장 갈라선 사연[이원율의 후암동 미술관-폴 세잔 편]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/19/20240419050667_p.jpg)