|

| [에코프로비엠] |

[헤럴드경제=신동윤 기자] 국내 대표적인 2차전지 양극재 기업인 에코프로비엠의 작년 4분기 영업이익이 시장 컨센서스를 밑돌고 주요 고객사와 경쟁사가 양극재 공급계약을 체결하는 등의 부정적 소식이 이어졌지만, 성장성에 끼칠 영향이 제한적인 만큼 중장기 전망은 여전히 긍정적이란 평가가 나왔다.

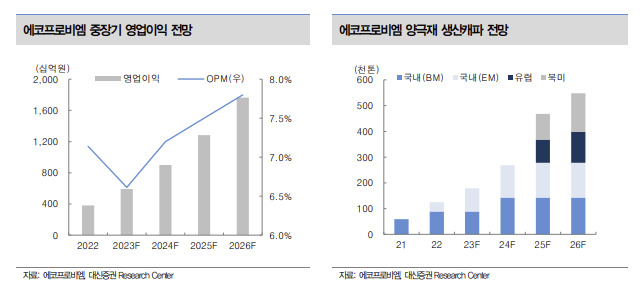

6일 금융투자업계에 따르면 에코프로비엠이 최근 발표한 작년 4분기 실적에서 영업이익은 970억원으로 컨센서스 대비 20%가량 밑돌았다.

전창현 대신증권 연구원은 “환율 하락과 메탈 가격 상승에 따른 스프레드 마진 축소, 재고 관련 일회성 비용 반영으로 영업이익률은 전분기 대비 4.1% 줄었다”고 설명했다.

경쟁사인 포스코케미칼이 주요 고객사인 삼성SDI와 니켈·코발트·알루미늄(NCA) 양극재 공급계약을 한 것 역시 투자심리를 다소 훼손시켰다는 평가도 나왔다.

다만, 증권가에선 에코프로비엠의 실적에는 이번 계약이 거의 영향을 미치지 않을 것이라고 한목소리로 전망했다.

|

| [대신증권] |

한병화 유진투자증권 연구원은 “포스코케미칼과 삼성SDI 간 계약에 따른 공급 물량이 에코프로비엠과 삼성SDI 간에 2027년까지 맺어진 계약에 미치는 영향은 없다”며 “오히려 제너럴모터스(GM), 스텔란티스 등 글로벌 완성차 업체향(向) 양극재 공급계약이 에코프로비엠에게도 추가 확정될 가능성이 높다고 판단된다”고 말했다.

전 연구원도 “주요 고객사와 10년 단위의 중장기 공급계약 체결이 기대되는 상황”이라며 “국내 CAM8(3만5000t), 헝가리(10만t 이상 추정) 등에 이를 위한 생산설비 증설이 진행 중이란 점도 이를 뒷받침한다”고 설명했다.

에코프로비엠에 대한 전망 역시 밝다는 것이 투자 업계의 공통된 시선이다.

정용진 신한투자증권 연구위원은 “삼성SDI와 합작인 에코프로EM의 생산능력 규모는 작년 말 기준 4만t 내외에서 2024년 말 12만6000t으로 확장 계획 중”이라며 “이는 국내만 포함된 수치로, 해외 진출이 확정되면 눈높이는 더 올라간다”고 했다.

전 연구원은 “주요 고객사향 장기 계약 수주 모멘탐과 더불어 다음 달 미국 인플레이션감축법(IRA) 하위규정 구체화 이후 국내외 투자 계획이 가속화할 것이란 기대감이 주가 상승 동력으로 작용할 것”이라고 덧붙였다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050171_p.jpg)

![“왜 공무원이 치워?” 선거 현수막, 신나게 걸더니…끝나면 ‘아 몰라’ [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050849_p.jpg)