[헤럴드경제=신동윤 기자] 반도체 불황의 늪이 정말 무섭도록 깊습니다. 최근 10년간 삼성전자의 분기별 영업이익이라고는 상상할 수 없는 숫자가 연일 증권가에서 전망치로 흘러나오고 있기 때문입니다.

매년, 매 분기 당연한 것처럼 ‘조(兆)’ 단위부터 시작했던 삼성전자의 영업이익이 ‘1000억’ 단위로 내려온 것은 물론이고, 심지어 전혀 어울릴 것 같지 않았던 ‘적자’란 말까지도 삼성전자의 주위를 맴돌고 있는 상황입니다.

“원래 삼성전자 걱정은 안 하는 것”이라던 말이 무색한 지금. 삼성전자의 올해 첫 분기 성적표가 나오는 4월 7일은 불과 닷새 앞으로 다가왔습니다.

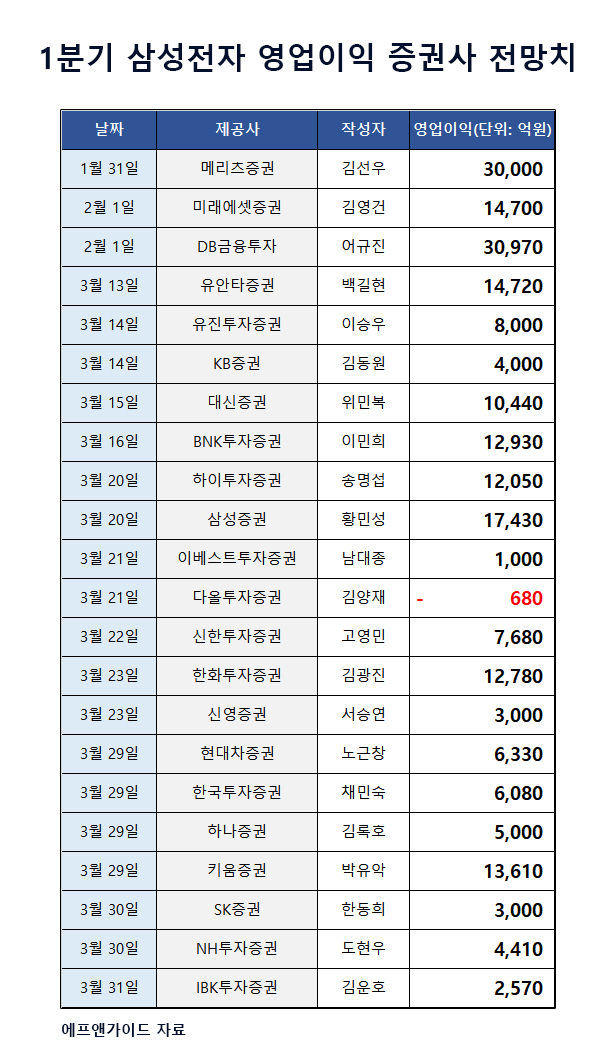

금융정보업체 에프앤가이드가 내놓은 삼성전자의 올해 1분기 영업이익에 대한 증권사 전망치 평균(컨센서스)은 1조1억원입니다. 전년 동기(14조1200억원)와 비교하면 무려 92.92%나 줄어든 것입니다.

이 수치는 지난 1월 31일 첫 전망이 나온 이후 제시된 22개 증권사 리포트에 명시된 영업이익 예상치에 대한 것입니다. 조금 더 자세히 결과를 들여다보면, 성적표 받는 날이 다가올수록 결과 더 나쁜 결과를 예상하는 목소리에 힘이 실린다는 점을 발견할 수 있습니다.

지난달 20일 이전까지만 해도 삼성전자가 1조원대 이상의 영업이익을 거둘 것이란 의견이 대다수였고, 심지어 3조원 언저리까지도 예상하는 애널리스트들도 있었죠.

하지만, 하루 뒤인 3월 21일 영업이익 1000억원이란 ‘충격적’인 결과를 예측한 남대종 이베스트투자증권 연구원의 보고서에 이어, 무려 ‘영업적자’ 680억원을 예측한 김양재 다올투자증권 연구원의 보고서가 ‘원투펀치’를 날린 이후부터 분위기는 급변한 모양새입니다. 1조원대 영업이익 예측치는 2건에 그쳤고, 30~31일 이틀간은 영업이익이 5000억원에도 미치지 못할 것이란 전망이 연이어 나왔습니다.

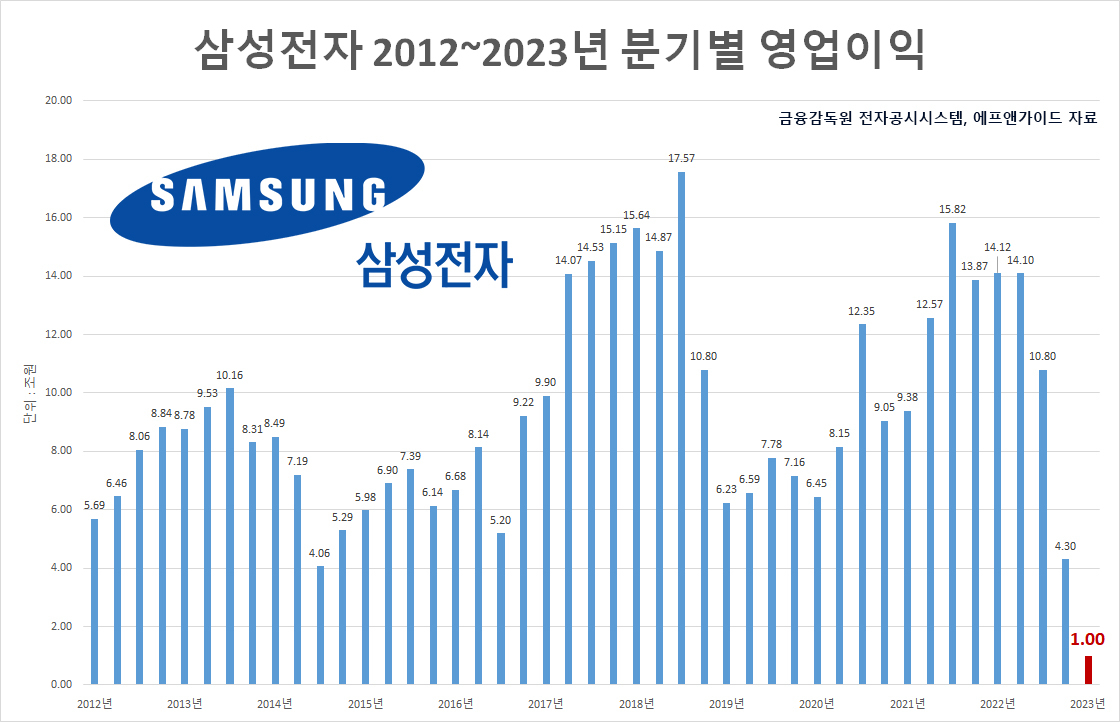

에프앤가이드에 따르면 연결 재무제표 기준으로 분기별 실적 확인이 가능한 2009년 1분기 이후 삼성전자는 한 번도 분기 적자를 기록한 적이 없었습니다.

증권가의 예측대로 삼성전자의 올해 1분기 영업이익이 현실로 나타난다면. 삼성전자에겐 흑역사가 될 각종 기록(?)이 세워지게 됩니다.

우선, 삼성전자의 분기 영업이익이 무려 13년 만에 LG전자에 뒤처지게 될 가능성이 높습니다. 에프앤가이드가 내놓은 LG전자의 올해 1분기 영업이익 컨센서스는 1조976억원입니다. 지난해 같은 분기와 비교했을 때 33.61% 감소한 수치지만, 벌써 컨센서스에서부터 삼성전자를 앞서고 있는 것을 볼 수 있습니다.

세부적으로 지난달 이후 내놓은 각 애널리스트들의 LG전자 영업이익 예상치는 최소 1조910억원(김양재 다올투자증권 연구원), 최고 1조5187억원(김지산 키움증권 리서치센터장)으로 고른 수준입니다. 그만큼 증권가에선 삼성전자가 LG전자에게 영업이익 면에서 뒤처질 가능성에 베팅하고 있다는 것입니다.

요즘 가장 잘 나간다고 하는 현대차·기아와 삼성전자를 비교해 볼까요?

에프앤가이드가 제시한 현대차·기아의 올 1분기 영업이익 컨센서스는 각각 2조5620억원, 2조583억원입니다. 삼성전자의 2.6배, 2.1배입니다.

가장 최근에 나온 김운호 IBK투자증권 연구원의 삼성전자 영업이익 예상치인 2570억원을 놓고 비교한다면, 삼성전자 영업이익은 현대차 영업이익 예상치의 10분의 1 수준에 불과한 상황입니다. 영업이익 역전도 어색한데, 10분의 1 수준이란 것은 사실 쉽게 머릿속에 그려보지 못한 장면이기도 합니다.

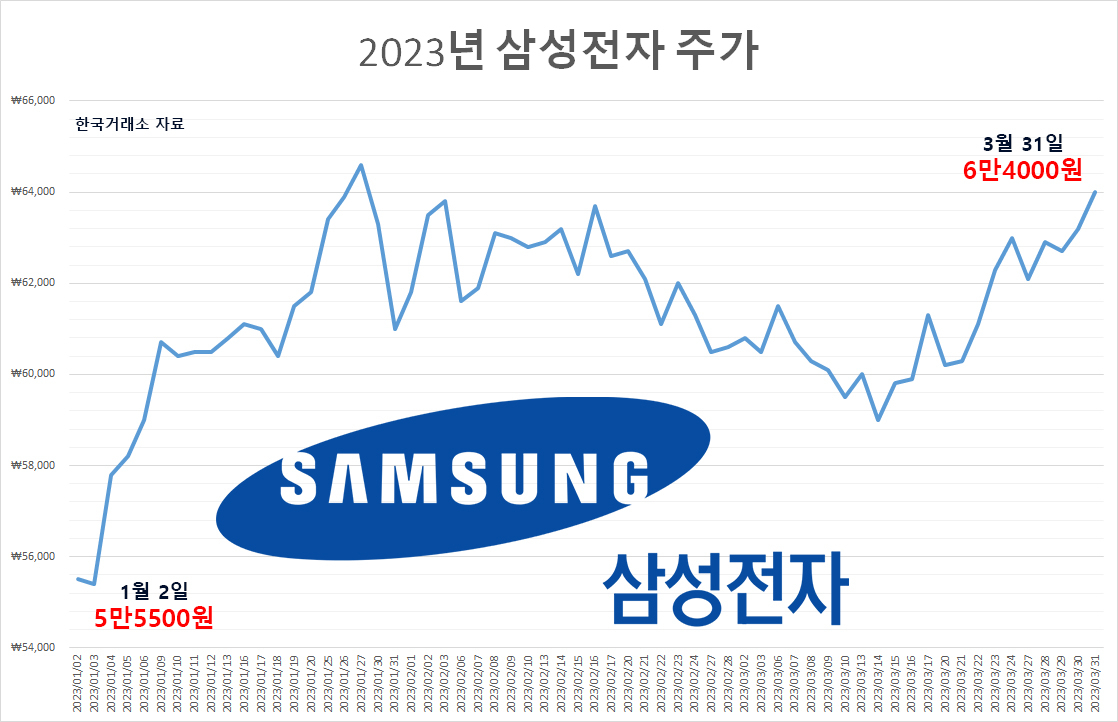

그런데 주가만은 이런 현실과는 동떨어진 모습입니다. ‘사상 최악’을 외치면 외칠수록 삼성전자의 주가는 우상향 곡선 위에 떡하니 올라타는 모양새를 보이고 있기 때문이죠.

삼성전자 주가는 올해 들어서 지난달 31일까지 15.31%가 올랐습니다.

삼성전자가 이렇게 잘나가는 데는 미국 뉴욕 증시 반도체 종목들의 주가가 급등하며 국내 투자심리를 자극하고 있는 것도 큰 영향을 미친 것으로 풀이됩니다. 반도체 업종의 대표 지수인 미국 필라델피아 반도체 지수는 30일(현지시간) 1.62% 오른 3,208.26으로 마감하며 약 1년 만에 최고치를 기록하기도 했습니다.

증권가 전문가들은 어디가 밑바닥인지 확인 중인 지금의 상황이 바로 반도체에 대한 투자를 시작할 때라고 목소리를 높이는 중입니다. 현실을 선반영하는 주식의 특성상 이미 지금과 같은 최악의 상황은 주가에 반영됐고, ‘바닥’임을 확인하는 순간 반등에 대한 기대감이 폭발할 것이란 이유에서죠.

박승영 한화투자증권 연구원은 “삼성전자가 메모리 반도체 부문에서 적자를 기록하면 주식시장 참가자들은 메모리 사이클의 바닥을 확신할 것”이라며 “경험적으로 한 산업에서 1등 기업의 적자는 업황의 저점”이라고 설명했습니다. 상황이 더 나쁘면 나쁠 수로 반등의 기회임에 확신을 가지란 뜻입니다. 이런 말의 끝에 박 연구원은 “2001년 이후 삼성전자는 2008년 4분기에 딱 한 번 분기 적자를 기록했고, 2001년 3-4분기에 적자에 근접한 후 주가가 반등하는 모습을 보였다”고도 강조했습니다.

과거 경험을 토대로 한 예측 이외에도 인공지능(AI)에 대한 투자가 본격화되고 있다는 점, 국내 반도체 산업 육성을 위해 세액공제율을 확대한 ‘K-칩스법(조세특례제한법)’ 통과도 삼성전자 주가엔 분명 긍정적 요소가 될 것으로 보입니다.

여기에 또 한 가지. 지난 몇 달간 계속됐던 2차전지주(株)의 급등 역시 삼성전자 주가엔 호재가 될 것이란 분석도 증권가에서 솔솔 나오고 있습니다. 2차전지에서 차익을 실현하고 새로운 주도주를 찾으려는 투자자들이 각종 호재가 이어지고 있는 반도체로 모여들 가능성이 높다는 점 때문입니다.

박 연구원은 “반도체와 2차전지 주가는 수급적인 측면 때문에 2021년 초 이후 반대로 움직여왔다”며 “반도체와 2차전지의 시가총액 합계가 2021년 이후 큰 변화가 없었던 만큼, 이젠 2차전지에서 반도체로 주식 비중을 옮기는 것을 고민할 때”라고 조언했습니다.

realbighead@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050171_p.jpg)

![2030 돈 걱정 1위 밥값·술값 아니었다…주거비에 등골 휜다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050552_p.jpg)