유진투자증권, 넷마블 목표주가 14만원→9만4000원

[헤럴드경제=김성미 기자] 유진투자증권이 넷마블에 대해 올해 실적 추정치를 하향하며 목표주가도 14만원에서 9만4000원으로 내려잡았다.

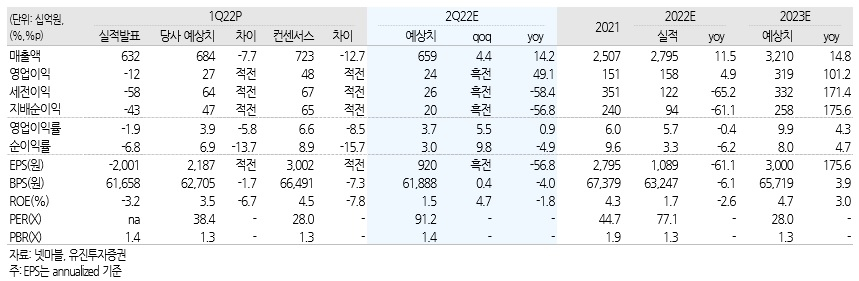

13일 정의훈 유진투자증권 연구원은 "넷마블의 올 1분기 매출은 전년 동기대비 10.7% 증가한 6315억원이고 영업이익은 마이너스(-) 119억원으로 적자 전환했다"며 "영업이익은 유진투자증권 추정치(265억원)와 시장 컨센서스(475억원)를 크게 하회했다"고 밝혔다.

이어 "'마블 콘테스트 오브 챔피언스', '제2의 나라' 등 주요 게임들의 매출 부진이 이어졌고 1분기 신작 게임 부재로 지난해 하반기 반영된 SpinX 실적을 제외하면 전년 대비 매출은 감소했다"며 "지난해 임금상승으로 인건비는 같은 기간 30.2% 증가한 1868억원을 기록하는 등 영업비용이 크게 증가하며 영업적자를 기록했다"고 덧붙였다.

정 연구원은 "넷마블의 실적 반등을 위해 신작게임의 흥행이 필수 불가결해졌다"며 2분기에는 제2의 나라 글로벌, 골든브로스, 머지 쿵야 아일랜드 등 신규 라인업이 출시 예정에 있지만 본격적으로 실적이 반영되는 기간은 6월 한 달이기 때문에 2분기 실적 회복도 불투명하다"고 내다봤다.

그는 "넷마블은 향후 블록체인 게임과 관련해 P2E(Play to Earn) 게임을 통한 인앱 매출을, 유저들은 토큰을 통한 수익 창출이 가능한 구조로 설계해 블록체인 게임에 대한 중장기적인 합리적 지향점을 밝혔다"며 "다만 현재로서는 실적에 대한 목마름 해소가 필요한 시점"이라고 분석했다.

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_R.jpg?type=h&h=640)

![무서운 트럼프? ‘절친’ 모디만은 웃는다…印 투자 주목할 이유는 [신동윤의 투자,지정학]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241121.5d59bd37a1ea4d44915da6f282f288c7_R.jpg?type=h&h=240)

![비정규군 소탕 전문 AC-130J 고스트라이더 [오상현의 무기큐브]](https://wimg.heraldcorp.com/news/cms/2024/11/22/news-p.v1.20241121.8f4980faf64443e195678f2bb3f614ad_R.png?type=h&h=240)

![[단독] 단 번에 50억을 올려 사들였다…한남동 170억 새 집주인 누구길래? [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241124.9abd2fb8e04e483991fab4eee16e3bcb_R.jpg?type=h&h=240)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=320)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=320)