주식투자매력에 악영향

물가상승에 대한 우려로 채권금리가 연일 급등하면서 증시에 치명타를 가하고 있다.

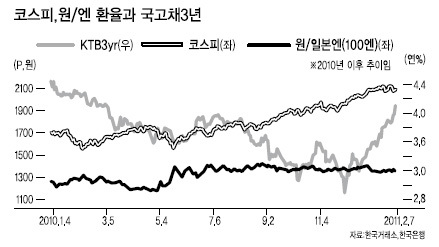

7일 국고채 3년 금리는 4%를 돌파, 최근 저점이었던 지난해 12월 7일(2.89%) 이후 꼭 두 달 만에 무려 41%나 치솟았다. 이 때문에 7일 개장 초 2100을 넘었던 코스피는 장 후반 2080선까지 밀렸다. 8일 미국 다우지수가 금융위기 이후 최고치까지 올랐다는 소식에도 여전히 보합이다. 11일 금통위가 채권과 주식시장 모두에 주요한 변곡점이 될 전망이다.

채권시장의 증시 위협은 숫자로도 확인된다. 국고채 3년 금리가 4.1%를 넘어서면서 채권 대비 코스피 상대매력을 나타내는 일드갭(yield gap)은 지난해 8~9%포인트 수준에서 5%포인트대까지 추락했다.

일드갭은 주가수익비율(PER)의 역수에서 채권금리를 뺀 수치인데, 현재 코스피 PER가 10배라고 볼 때 일드갭은 5.9%포인트(1/10*100-4.1)다. 통상 일드갭이 5%포인트 이상일 때 주식이 더 매력적이라는 게 정설이다.

2010년 이후 비교적 역(逆)의 관계를 보였던 코스피와 국고채 금리 간 움직임도 지난해 말부터는 정(正)의 관계다. <그래프 참조>

저금리에서는 이자상품의 매력은 줄고 투자상품의 매력은 높아질 수 있지만, 요즘은 이자상품의 매력이 높아지는데 굳이 위험을 감수해야 할 투자상품의 매력까지 덩달아 높아지고 있는 셈이다.

박희운 KTB증권 리서치센터장은 “금리상승과 주가상승이 함께 나타나는 것은 인위적으로 만들었던 저금리가 정상화하는 과정으로 볼 수 있다. 문제는 경제성장률을 감안한 정상금리의 수준이다. 기준금리로 3.5%(현재 2.75%), 국고채 3년으로 4~5% 정도로 본다. 금리가 이 수준을 넘어선다면 과열에 대한 긴축으로 해석돼 증시에 부정적일 수 있다”고 말했다.

완만한 금리상승은 경기개선의 결과로 풀이할 수 있어 증시에 우호적 재료지만, 최근의 급격한 금리상승은 경기개선보다는 인플레이션에 대한 반작용이라는 점에서 부담요인이라는 해석도 있다.

이도윤 한국운용 채권운용본부장은 “수출이 늘어나면 원화가치 평가절상이 자연스러운데, 지난해 막대한 무역흑자에도 불구하고 절상폭은 상대적으로 미미했다. 물가가 오를 수밖에 없다. 외환시장이 수행해야 할 원화 가치 조절 역할까지 채권시장이 모두 떠안은 것도 금리 급등의 원인으로 볼 수 있다”고 말했다.

박 센터장은 “현재 채권금리는 2월 기준금리 인상을 선반영하고 있다. 물가안정에 대한 한은의 적절한 대응이 이뤄진다면 채권시장이 안정되면서 주식에도 긍정적일 수 있다. 다만 하반기로 갈수록 금리 정상화가 이뤄지면서 가계부채 등의 문제가 불거지고 이에 증시가 부담을 느낄 가능성은 열어둬야 한다”고 조언했다.

이 본부장은 “통화정책과 함께 대기업의 환수혜를 민간 부문으로 이관해 인플레이션에 대한 대응력을 높이는 정책도 채권과 주식시장 모두를 위해 필요하다”고 덧붙였다.

홍길용 기자/ kyhong@heraldcorp.com

![“한 마리에 2000만원?” 키우면 불법이라며…이게 곰 가격이라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2023/06/08/20230608000530_p.jpg)