최고 15.7%까지 급락

수송량 증가 그나마 다행

유가 추가적 상승 제한땐

2분기 영업익 안정세 기대

리비아발 고유가로 급제동이 걸린 항공주의 주가 향방이 주목된다.

전문가들은 최근 급락으로 주가 바닥은 어느정도 확인된 만큼 길게 보고 현 시점에서 저가 분할 매수는 괜찮지만, 유가 불안으로 단기적으론 우선 순위를 낮추는 편이 낫다고 조언한다.

지난 9일 현재 최근 1개월간 주가를 보면 대한항공은 15.7%, 아시아나항공은 11.6% 하락, 2% 정도 떨어진 코스피에 비해 낙폭이 컸다.

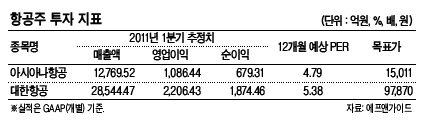

항공주가 부진했던 이유는 1분기 실적 우려 때문이다. 증권정보업체 에프앤가이드에 따르면 증권사의 아시아나항공에 대한 영업익 컨센서스는 1086억원으로 전년 동기 대비 5.76% 하락할 것으로 추정된다. 대한항공의 경우 추정치가 2206억원으로 전년 동기와 엇비슷한 수준이다.

지난해 1분기 업황 호황을 감안하면 양호하다는 평가도 가능하지만 문제는 예고없이 찾아온 리비아 사태가 국제유가를 끌어올리면서 늘어난 원료비에 항공주들의 1분기 ‘어닝 쇼크’ 가능성이 커지고 있다.

다행스러운 것은 아직 수요에 미치는 영향은 제한적라는 점이다. NH투자증권에 따르면 2월 국제선 여객 수송량은 전년 동월 대비 7.8% 증가했다. 다만 국제선 화물 수송은 동계올림픽 수혜를 입었던 전년 동월 대비 4.8% 줄었다.

지헌석 NH투자증권 연구원은 “리비아 사태가 종식되거나 석유수출국기구(OPEC)의 증산으로 배럴당 130달러를 상회하는 제트유가가 조만간 이전 수준인 100~110달러로 하락한다면 국제선 여객의 높은 증가세는 유지되지만 유가 상승이 지속되면 1~2개월 지나 항공운임이 따라 올라 국제선 여객 수요를 위축시킬 수 있다”고 설명했다. 신민석 대우증권 연구원은 “아시아나항공은 유류 헤지로 단기에 유가가 상승할 경우 대응력은 높지만, 단거리 노선 비중이 높아 유가할증료 부과시 수요 위축이 먼저 나타날 가능성이 있다”고 분석했다.

관심은 실적 회복 시점이다.

신 연구원은 “대한항공의 1분기 실적 하향은 불가피하지만, 추가적인 유가 상승이 제한된다면 2분기부터 영업이익은 안정을 찾을 것”이라며 오는 5월 신형기 도입 효과 기대와 한진에너지 보유 지분 가치 등도 대한항공의 주가에 호재로 꼽았다. 그는 “아시아나항공의 경우 늘어나는 수요 대비 항공기 도입 스케줄이 제한적이어서 외형 성장에 한계를 보일 것으로 전망되나 대한통운을 장부가 이상에서 매각할 경우 아시아나항공의 연간 이자비용 부담은 600억원 감소할 것”이라고 말했다.

김영화 기자/ bettykim@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)