- 삼성중공업

해양플랜트를 중심으로 한 조선업종 업황 개선의 최대 수혜자로는 삼성중공업이 꼽힌다. 삼성중공업은 자타가 공인하는 고부가 해양설비 부문의 넘버원(No.1) 기업이다.

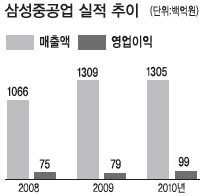

해양플랜트를 중심으로 한 조선업종 업황 개선의 최대 수혜자로는 삼성중공업이 꼽힌다. 삼성중공업은 자타가 공인하는 고부가 해양설비 부문의 넘버원(No.1) 기업이다.SK증권 분석을 보면 삼성중공업의 1분기 매출액은 3조3445억원, 영업이익 2674억원으로 전년동기 대비 각각 0.4%, 24.0% 증가한 것으로 추정된다. 매출이 크게 늘지 않은 반면 수익성이 높게 유지되는 것은 2009년 이후 수주한 저가물량의 매출 반영이 미미하기 때문이다. 이 같은 추이라면 연간으로 영업이익 1조원 이상도 거뜬할 전망이다. 현재 시가총액 10조원은 이 기준으로는 PER 10배에 불과하다.

그럼에도 삼성중공업의 1분기 주가가 상대적인 약세를 보인 이유는 독보적인 경쟁력을 보유했던 드릴십(Drillship: 시추선) 시장의 경쟁 심화에 기인했다는 분석이다. 또 큰 폭의 철강 가격 인상에 따른 하반기 수익성 악화 우려도 선반영된 것으로 풀이된다.

유재훈 KB투자증권 연구원은 “상선 부문의 부진을 만회하기 위해 경쟁업체들이 빠른 속도로 해양플랜트 시장을 잠식해가고 있지만 여전히 드릴십, LNG FPSO(부유식 원유 생산ㆍ저장설비) 등 신개념 해양플랜트 시장을 선도하고 있는 것은 사실”이라고 말했다.

유재훈 KB투자증권 연구원은 “상선 부문의 부진을 만회하기 위해 경쟁업체들이 빠른 속도로 해양플랜트 시장을 잠식해가고 있지만 여전히 드릴십, LNG FPSO(부유식 원유 생산ㆍ저장설비) 등 신개념 해양플랜트 시장을 선도하고 있는 것은 사실”이라고 말했다. 삼성중공업만의 해양 프리미엄이 축소된 것은 사실이지만, 해양플랜트 부문 선박 수요가 크게 늘면서 안정적인 수주물량 확보에 따른 성장세를 이어갈 것으로 예상된다.

향후 추가 수주가 예상되는 프로젝트의 질을 고려하면 고부가 선박으로 특화된 삼성중공업의 프리미엄은 재평가될 것이란 게 전문가들의 한결같은 견해다.

최광식 LIG투자증권 연구원은 “삼성중공업은 올해 발주된 14기의 드릴십 중 6기를 수주하고 알려진 옵션 15기 중 9기를 확보해 옵션 포함한 시장점유율은 52%로 과거의 과점성은 잃어가고 있다. 하지만 드릴십 시장이 커진 만큼 누리는 수혜도 역시 크다”며 목표주가로 현 주가 대비 20%가량 높은 5만5000원을 제시했다.

드릴십, FPSO의 잇단 수주로 2011년 삼성중공업의 매출에서 해양이 차지하는 비중은 50%를 상회할 전망이다. 해양 비중이 증가하면 후판 비중이 감소하고 안정적인 매출 유지와 함께 비용부담도 줄어들어 실적의 변동성은 작아지게 된다. 김현 하나대투증권 연구원은 “추가 수주가 예상되는 프로젝트의 질을 고려하면 고부가 선박으로 특화된 삼성중공업의 프리미엄은 재평가될 것이다”라고 전망했다.

최재원 기자/jwchoi@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)