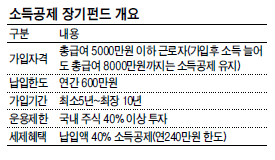

연간 600만원 한도 중복가입 가능

최대 240만원 소득공제 큰 매력

‘절세상품 빈궁기’에 모처럼 소득공제가 가능한 소득공제장기펀드(소장펀드)가 17일 선보인다. 소장펀드는 연말정산 때 최대 240만원까지 소득공제 혜택이 있는 상품이다. 시장상황에 따라 펀드수익도 올릴 수 있다. ‘재(財)테크와 세(稅)테크’가 동시에 가능하다. 여러 회사의 펀드에 가입할 수 있고, 가입 후 총급여가 8000만원까지 오르면 혜택은 더욱 커진다.

▶연 600만원 한도 내에서 여러 회사 펀드 가입 가능=이번에 나오는 소득공제 장기펀드는 모두 44개로 자산운용사 30곳이 공동으로 출시했다. 운용사별로 중간에 펀드를 갈아탈 수 있는 전환형(엄브렐러형) 세트 1개(최대 6개 상품)나 일반형 펀드 2개를 내놓는다. 전환형 펀드는 한 운용사의 펀드 내에서 ‘주식형-주식혼합형-채권혼합형’ 등을 마음대로 갈아탈 수 있다. 일반형 내에서는 해지 사유가 돼 갈아탈 수 없다.

연간 납입한도 600만원 안에서는 여러 회사의 상품에도 중복가입할 수 있다. 처음 여러 개의 상품에 가입했다가 시장상황이나 펀드성과에 따라 중도해지하더라도 다른 펀드들의 계약은 계속 유지된다. 개별적인 관리가 가능하다는 것이다.

지난해 3월 나온 재형저축 가입 여부와도 상관없다. 여력에 따라 소장펀드에 600만원, 재형저축에 1200만원까지 각각 납입하면 된다. 분기당 300만원 제한이 있는 재형저축과 달리 소장펀드는 분기별 납입한도가 없어 600만원을 한꺼번에 넣어도 된다. 최소 의무가입기간도 재형저축(7년)보다 2년 짧다. 다만 소장펀드는 국내 주식에 40% 이상을 투자하기 때문에 원금 손실은 날 수 있다.

▶가입조건은 연 총급여 5000만원, 이후 8000만원까지 올라도 혜택=소장펀드는 연간 총급여액이 5000만원 이하인 근로소득자로 한정된다. 총급여는 1년 동안 회사로부터 받은 급여에서 6세 이하 자녀 보육수당 등 비과세 급여를 뺀 금액이다. 직전연도에 근로소득이 없는 신입사원이나 장기휴직자는 가입할 수 없다. 신규 가입은 내년까지다. 급여가 높아져도 연간 총급여액이 8000만원이 될 때까지는 소득공제를 받을 수 있다. 물론 최소 5년 이상 가입해야 한다. 5년 안에 해지하면 총 납입금액의 6.6%를 토해내야 한다. 총 1100만원을 납입한 후 해지하면 72만6000만원을 추징당한다. 다만 퇴직이나 해외 이주 등의 특별사유는 예외다.

소장펀드의 가장 큰 매력은 절세효과다. 5000만원 이하 근로소득자가 600만원을 납입할 경우 연말 정산 시 39만6000원(600만원 투자액 대비 수익률 6.6%)을 받을 수 있다. 펀드에서 수익률이 제로가 돼도 6.6%의 이익이 발생하는 셈이다. 총급여가 올라 8000만원이 되면 63만3600원으로 수익률이 10.56%로 올라간다.

▶가입 유치경쟁도 치열=증권, 은행 등 금융사들의 가입 유치전도 치열하다. 다양한 경품에 고금리 상품도 같이 준다. 신한금융투자는 6월 말까지 소장펀드 가입 고객 중 3000명에게 문화상품권을 주고 3.7~4.2%의 환매조건부채권(RP) 우대 금리 혜택도 부여한다. HMC투자증권도 추첨을 통해 삼성전자 노트북, 커피 머신 등 경품을 제공한다. 유진투자증권은 가입고객 선착순 6000명에게 최대 90일간 연 6.0% 금리의 특판 RP를 판매한다. 키움증권은 20일 소장펀드 투자전략에 대해 소개하는 설명회를 통해 유치전에 나선다. 펀드온라인코리아 등 펀드 슈퍼마켓에서는 판매보수를 오프라인보다 낮춰 판매할 예정이다. 금융투자협회는 4월 초부터 전자공시시스템(http://dis.kofia.or.kr)에 소장펀드 비교공시를 신설해 다양한 정보를 제공한다.

권남근·권도경 기자/happyday@heraldcorp.com

![“12억 아파트 증여세만 4억 세금폭탄, 증여는 언감생심”…가로막힌 '富의 이전'[현금없는 세대 5060]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050755_p.jpg)