- 한국의 재정·통화정책 변천사

1998년 IMF(국제통화기금) 외환위기 이전까지만 해도 한국 경제에서 재정정책은 경기 조절 수단으로 사용되지 않았다. 이른바 경기의 ‘자동 안정장치’(automatic stabilizer) 역할을 하는 사회복지 지출 비중이 낮았고 건전재정에 대한 믿음이 강해 경기 조절용으로써 재정을 활용할 여지를 두지 않았기 때문이다.

정부 통제 아래 놓여 있던 한국은행의 통화정책 역시 인플레이션을 수습하는 게 전부였다. 1950년 6월 창립 직후 발발한 6ㆍ25 전쟁으로 한은 설립 초기에는 전비 지원, 금융기관 대출규제, 긴급통화조치 등을 통한 전시경제의 원활한 운용에 초점이 맞춰졌고, 1970~80년대 고도 성장기에는 극심한 인플레이션을 진정시키는 게 지상 최대의 과제였다.

1980년대 들어 통화지표와 물가와의 관계가 모호해지면서 주요 선진국 중앙은행들이 차츰 금리 중심의 운영방식으로 전환했던 것과 달리 우리나라는 1990년대 중반까지도 금리를 통한 경기 조절과는 거리가 멀었다. 금리 자유화가 비교적 늦게 시작된 데다 금융기관이나 민간 경제주체들이 새로운 환경에 적응하는데 시간이 걸렸기 때문이다. 우리나라의 금리 자유화는 1988년에 시작돼 2004년에 완성됐다.

한국 경제 최초의 경기 조절용 재정정책은 IMF 외환위기 직후 막대한 규모로 투입된 ‘공적자금’이라 할 수 있다. 당시 정부의 재정지출은 부실은행에 대한 자본출자, 예금 대지급 등 은행의 신용창조 기능을 회복시키는 역할을 했다.

반면 통화정책은 무용지물이었다. IMF가 높은 금리를 요구했기 때문이다. 당시 시중금리는 20%대까지 치솟았다. 보통 경기를 회복시키기 위해서는 재정을 투입하고 금리를 내려 돈을 푸는 게 정상인데 우리나라의 금리정책은 역방향이었다. 이로 인해 기업들의 줄도산이라는 혹독한 시련을 겪어야 했지만 경제성장률은 1999년에 9.5%, 2000년 8.5%로 급속히 회복되는 모습을 보였다. 당연한 결과지만 재정건전성은 급격히 악화됐다.

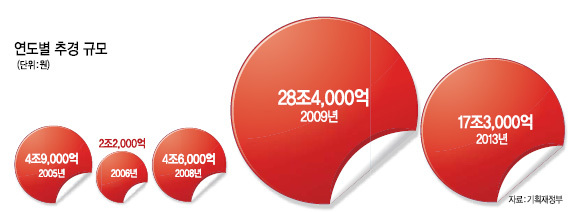

한국 경제의 또 하나 변곡점은 2003년 발생한 ‘카드사태’다. 외환위기 이후 진행된 금융규제 완화 기조가 신용카드사의 과잉 경쟁으로 이어져 ‘가계발 금융위기’가 터진 것이다. 2003년 경제성장률은 2.8%로 떨어져 또 다시 경기침체기로 접어들었다. 당시 정부는 2003년부터 2008년까지 거의 매년 추가경정예산을 편성했다. 이른바 확장적 재정정책을 편 것이다.

특히 주목해서 볼 시점은 2009년이다. 2008년 글로벌 금융위기가 터지자 정부는 다음해인 2009년 28조4000억원이라는 막대한 규모의 추경을 편성했다. 더욱이 한은 금융통화위원회는 2009년 1월과 2월 연속해서 기준금리를 0.5%포인트씩 내렸다. 한은이 기준금리를 이런 식으로 단기간에, 대폭 내린 적은 없었다. 이 때가 한국 경제에서 경기부양을 위해 재정과 통화정책이 동시에 구사된 첫 사례다. 이른바 ‘재정과 통화의 폴리시 믹스’로, 2009년 0.3%로 곤두박질쳤던 성장률은 2010년에 6.3%로 뛰어올랐다.

그 후에도 확장적 재정ㆍ통화정책은 계속됐다. 박근혜정부 첫해인 2013년 정부는 17조3000억원의 추경 예산을 편성했고, 한은도 기준금리 인하로 화답했다.

경기부양용 재정ㆍ통화정책을 둘러싼 찬반 논쟁은 경제학의 역사 그 자체다. 재정투입에 알레르기 반응을 보이는 통화주의자들이 득세하는 시기가 있는가 하면 총수요 확대를 위한 재정의 역할을 강조하는 케인즈 경제학이 활개를 칠 때가 있다. 현재 한국 경제 상황은 케인즈 경제학이 우세를 보이는 시점이다. 사실 통화정책과 재정정책 중 어느 쪽이 더 좋으냐는 논쟁은 어린 아이에게 아빠와 엄마 중 누가 더 좋은지 물어보는 만큼 가혹한 일이다.

신창훈 기자/chunsim@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)