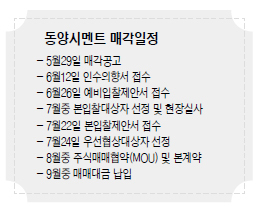

동양시멘트 인수전의 윤곽이 안개속에서 차츰 드러나고 있다.

16일 업계에 따르면, 인수의향서 상으로는 모두 9개 업체(컨소시엄)이 참여했지만 실수는 3, 4개로 압축된다는 게 시장의 분석이다. 여타 상당수는 업계 동향파악, M&A 흥행을 위한 허수로 판단되고 있다.

이같은 근거는 사업의 절박성. 인수의지가 누구보다 강력할 수밖에 없다. 이 기준으로 보면 삼표그룹 대 한일시멘트ㆍ아세아시멘트 컨소시엄 2개로 좁혀진다.

|

| 동양시멘트 본사와 삼척공장 |

레미콘업체인 삼표는 알려진대로 동양시멘트 재무담당 임원과 전 대표이사까지 일찌감치 고문으로 영입하며 인수전략을 짜 왔다. 시멘트 회사를 인수함으로써 수직계열화를 완성, 시너지효과와 동시에 원가구조를 단순화해 지속가능성을 확보하려는 의지로 풀이된다. 자금문제에도 그만큼 자신이 있다는 뜻이다.

그런데 인수의향서를 받아보니 뜻밖의 복병이 나타났다. 시멘트업계 2위 한일시멘트와 7위 아세아시멘트가 갑자기 손을 잡고 들어온 것. 누구도 예상치 못한 시나리오였던 만큼 양사가 느끼는 절박성을 우회적으로 드러내고 만 것이다. 합작투자 비율은 아직 결정되지 않았지만 업계에서 재무성과가 가장 좋은 2개 회사의 연합인 만큼 자금여력도 더 커졌다.

양사는 내륙에 위치한 시멘트회사로서 물류경쟁력을 위해선 항구라는 입지가 절대적으로 요구된다. 동양시멘트는 삼척과 동해에 본사 및 사업장이 있다. 게다가 업계 3위인 동양시멘트를 손에 넣을 경우 단숨에 1, 2위로 올라서게 된다. 역시 규모의 경제 실현, 비용절감, 시너지효과 등이 커지는 셈이다.

또 사모투자사(PE)를 끼고 자금동원력을 과시하며 양사를 긴장케 하는 후보군도 있다.

업계 5위인 라파즈한라시멘트는 글랜우드PE, 베어링PEA라는 2곳의 PE를 엮고 들어와 심상찮은 인수의지를 드러냈다. 이 회사는 세계시장 1위인 라파즈그룹 자회사로, 글로벌 시장재편을 염두에 두고 있다는 분석이다.

이밖에 쌍용양회 3대주주로서 시멘트업계에 발을 담근지 오래된 한앤컴퍼니도 1조3000억원대의 2호 사모펀드를 동원할 수 있어 경쟁사들이 가장 긴장하고 있다.

복수의 시멘트ㆍ레미콘업계 관계자들은 “매각기준이 결국 가격이라는 점에서 자금력을 무시할 순 없다. 입찰가격 차이는 눈치작전을 거쳐 상당히 좁혀질 수도 있다”, “자금력을 앞서는 것은 실제 시멘트 연관사업자로서의 절박성일 수밖에 없다. 몇 백억원 차이로 의사결정을 머뭇거릴 이유가 없다. 2, 3개로 좁혀서는 봐야 하는 게 그 때문”이라고 주장했다.

한편 법정관리 중인 동양시멘트 매각 대상 지분은 (주)동양 보유 54.96%와 동양인터내셔널 보유 19.09%다. 동양 지분과 동양인터내셔널 지분을 따로 사거나 전체(74.05%)를 한꺼번에 인수할 수 있다. 여기에 주주총회 특별결의요건이 되는 동양인터내셔널 3분의 2의 지분(12%)만 사도 되도록 허가했다. 시장에서는 이 가격을 경영권프리미엄을 포함해 대략 6000억~7000억원으로 보고 있다.

조문술 기자/freiheit@heraldcorp.com

![[영상] 40억이 떨어져도 안팔린다…일산 한복판 200평 절에 무슨일이? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/06/24/20240624050820_p.jpg)