실제 피해자 정작 보상 못받아

내년 4월 징벌적배상제 변수로

기업들이 보상한도가 턱없이 낮은 제조물배상책임(PL)보험에 가입해 사고가 나도 피해자 구제에 도움이 되지 못한다는 지적이 제기됐다. 가습기 살균제 가해기업인 옥시가 PL보험에 가입했지만 피해자에게 보험금이 한 푼도 돌아가지 않았던 전례가 되풀이 될 수 있는 상황이다.

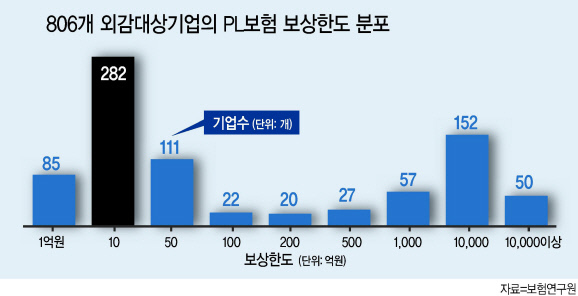

26일 보험연구원에 따르면 806개 외부감사대상기업 가운데 367개(45.5%) 기업이 보상한도 10억원 이하의 PL보험에 가입하고 있는 것으로 나타났다. 이 가운데 1억원 이하에 가입한 기업도 85개(10.5%)에 달했다.

PL보험은 제조물 결함으로 사고가 생길 경우 제조자의 손해배상책임을 보상하는 것으로 1년 단위로 계약을 갱신한다. 손해배상금과 손해방지 비용, 변호사 비용 등이 보험금으로 지급된다. 옥시 사태를 계기로 내년 4월부터 제조물 책임법 개정안이 시행된다. 피해자의 입증 책임 완화와 징벌적 손해 배상을 골자로 하고 있어 PL보험의 필요성도 커질 것으로 예상된다. 하지만 낮은 보상한도로 가입할 경우 옥시 사례와 같이 보험금이 소송비용만으로 소진될 수 있다.

옥시는 가습기 살균제 사고 이전 보상한도가 17억5000만원인 KB손해보험의 PL보험에 가입했다. 하지만 2012년 정부가 피해자들의 사망 원인이 가습기 살균제라고 밝힐 즈음 옥시는 보험 최대 한도액 전부를 ‘방어비용(소송비용)’으로 청구해 받아갔다. 피해자 유족들이 옥시 등을 상대로 손해배상소송을 냈지만 한 푼도 받지 못했다.

보험연구원에 따르면 사망 손해액은 성별과 나이 직업에 따라 다르지만 17세 남성의 경우 4억원 가량이다. 정기적인 수입이 있는 사람의 사망 손해액은 이보다 더 높은 10억~20억원에 이를 수 있다. 때문에 보상한도 10억원짜리 PL보험에 가입하면 다수 사망자의 피해 보상은 턱없이 부족하고 피해보상 이전에 보험금이 소송비용으로 소진될 가능성이 높다.

최창희 보험연구원 연구위원은 “10억원 이하 PL보험에 가입한 기업 가운데는 다수의 소비자에게 피해를 입힐 수 있는 업종의 기업이 상당수 존재한다는 점도 큰 문제”라면서 “기업은 자신이 가입하고 있는 PL보험의 보상한도가 충분한지를 확인하고 정부는 기업들이 제조물 손해배상 책임을 이행하기 위해 충분한 재원을 확보하고 있는지를 파악할 필요가 있다”고 강조했다.

10억원 미만 PL보험 가입 기업에는 도축ㆍ육류ㆍ수산물ㆍ농산물(22개), 식료품 제조업(41개) 등이 다수를 차지했으며 의약품 제조기업 2곳은 보상한도 1억원 이하의 PL보험에 가입하고 있었다.

한희라 기자/hanira@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)