- 지난해 정기보수 후 올해 ‘최대 실적’

- 7400억 추가 투자 결정…2020년까지 중국 3위 NCC로

[헤럴드경제=이세진 기자] 정유사에서 글로벌 화학기업으로 변신 중인 SK이노베이션의 화학사업부문 실적이 고공행진을 이어가고 있다. 자회사인 SK종합화학의 합작사 중한석화가 실적 견인의 일등공신으로 꼽힌다. 중한석화는 SK종합화학과 중국 최대 석유기업 시노펙(Sinopec)이 2013년 설립한 합작 회사다. 최태원 SK그룹 회장의 ‘차이나 인사이더(China Insider)’ 전략의 실험장으로 꼽힌다.

SK이노베이션의 올해 3분기 화학사업 누적이익은 1조1143억원으로 집계됐다. 전체 사업부문 누적이익의 46.6%를 차지한다. 이는 국내 1위 정유사인 SK이노베이션의 정유사업이 기록한 영업이익 9928억원보다 많다.

|

| 중한석화 전경 [제공=SK이노베이션] |

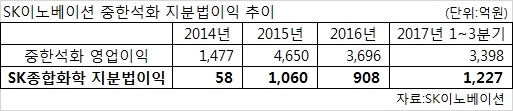

화학부문의 실적 견인은 중한석화 효과가 컸다. 중한석화가 중국 현지에 빠르게 안착한 데 따른 효과가 실적에 본격적으로 반영되고 있다는 분석이다. 중한석화는 올해 3분기까지는 3398억원을 거둬들였다. 에틸렌 스프레드가 2년 평균 690달러 수준으로 고공 행진이 지속되는 만큼, 올해는 사상 최대 영업이익을 경신할 것이 확실시된다. 여기에 한ㆍ중 관계가 개선되면서 기대감은 더욱 높아지고 있다. 중한석화는 앞서 시동 첫해에도 흑자를 달성했고, 이듬해 영업이익 4650억원을 기록한 바 있다. 2016년에는 시설 정기보수로 다소 줄어든 3696억원을 벌어들였다.

중한석화 지분 35%를 보유한 SK종합화학은 지분법 이익 후광 효과를 톡톡히 누리고 있다. 올해 벌써 1227억원을 기록했다. 영업이익이 가장 높았던 2015년의 1060억원을 넘어선 수준이다. 올해 1~3분기 전체 화학부문 영업이익의 10% 가량이 중한석화에서 나왔다.

SK이노베이션 관계자는 “지난해 정기보수 이후 올해 안정적 운영이 지속됐다”면서 “가동 후 최대 실적을 달성해 전체 화학사업 실적에 기여한 바가 크다”고 말했다.

미래 전망도 밝다. 현재 중국 현지에 납사크래커(NCC)를 보유한 국내 기업은 중한석화를 지닌 SK종합화학이 유일하다. 이곳에서 생산된 에틸렌은 중국 내수 및 수출로 판매된다.

여기에 SK종합화학은 지난해 본사를 중국 상해로 옮기는 등 적극적인 현지화 전략을 꾀하고 있다. 최대 화학제품시장으로 꼽히는 중국을 공략하기 위한 최적의 조건을 만들어가고 있는 셈이다.

대대적인 투자도 예고돼 있다. SK종합화학은 미래 성장 동력을 확보하기 위해 최근 중한석화에 7400억원 규모의 투자를 결정했다. 기존보다 40% 늘린 300만톤의 생산 규모를 구축한다는 계획이다. 투자는 중한석화가 현지에서 자체적으로 창출한 이익을 재투자하는 방식으로 알려졌다. ‘차이나 인사이더’ 전략에 걸맞은 방식으로, 통상마찰을 극복하고 중국 내 입지를 단단히 하겠다는 최태원 회장의 묘안으로 분석된다.

해외자본이 중국 에틸렌사업에 진출해 합작 승인을 받은 것은 아시아에서 SK종합화학이 유일하다. 중한석화는 2020년까지 중국 3위 NCC로 자리잡겠다는 계획이다.

관련 업계 관계자는 “SK이노베이션은 화학사업에 박차를 가하는 많은 정유 사업자 가운데 전통 화학사업의 기반이 되는 NCC를 보유하고 있다는 것이 강점”이라며 “여기에 중국 NCC로 현지 고객을 확보한다는 차원에서 경쟁력을 높이 평가할만하다”고 말했다.

jinlee@heraldcorp.com