개인사업자대출 부실화 우려

[헤럴드경제=문영규 기자]금융당국의 법정최고금리 인하, 가계대출규제 강화 등으로 저축은행 경영 전반의 위험요인으로 작용할 수 있다는 지적이 나왔다.

예금보험공사는 최근 발간한 ‘2017년 저축은행 경영위험분석’ 보고서에서 저축은행들의 고금리대출 취급 관행, 개인사업자 대출의 높은 증가세 등이 지속되고 있다며 규제강화에 따른 수익성 하락을 우려했다.

|

| [자료=부보금융회사 업무보고서, 예금보험공사] |

서정석 저축은행관리부 경영분석팀장은 “법정최고금리 인하로 대출금리의 인하가 불가피함에 따라 가계신용대출 위주 저축은행의 수익성 하락폭이 클 것으로 예상한다”며 “가계신용대출 위주 저축은행은 고금리 취급비중을 축소하고 있으나 지난해 말까지 고금리 대출 취급 관행을 지속하고 있다”고 분석했다.

금융당국은 지난 2월 법정최고금리를 기존 27.9%에서 24%로 낮췄다. 가계대출이 50% 이상이고 그 중 신용대출이 60% 이상인 가계신용대출 위주 저축은행 8개사의 경우 25% 이상 고금리 가계신용대출 비중이 지난해 1분기 55.7%(6647억원)에서 지난해 말 47.4%(4185억원)까지 낮췄으나 아직도 절반에 달한다. 가계신용위주 저축은행을 제외한 나머지 64개사 기타 저축은행 역시 38.4%에서 하향세지만 27.7%로 비중이 높았다.

서정석 팀장은 “향후에도 법정최고금리에 근접한 고금리를 지속 적용할 경우에는 차주 역선택에 따라 우량한 차주가 이탈할 우려가 있으므로, 고금리대출 취급 비중을 줄이고 신용도별 적정한 금리차별화를 통해 우량차주 이탈을 방지할 필요가 있다”고 강조했다.

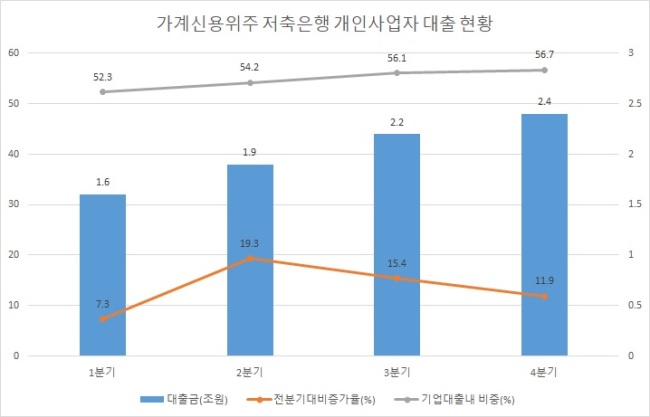

지난해 3월 실시된 가계대출 모니터링 강화조치 이후 개인사업자 대출이 급격히 늘어난 점도 위협요인이 되고 있다. 개인사업자대출 역시 신용대출 못지않은 고금리여서 사실상 개인신용대출일 가능성이 있다. 부실화될 경우 가계대출로 리스크가 전이될 수 있다는 점에서 금융당국이 예의 주시하고 있다. 당국은 주택담보대출 규제를 피하기 위해 신용대출로 우회하는 것을 막고 올해 제2금융권에도 개인사업자대출 가이드라인을 적용해 나갈 방침이다.

ygmoon@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)