정부, 전면 개편 과제 지지부진

우리나라 신탁산업이 본래 재산관리 도구로서의 역할을 절반밖에 하지 못하고 있다는 지적이 나오고 있다. 정부가 ‘신탁업 전면 개편’이라는 과제를 내건 지 1년이 넘었지만, 은행-증권업간 밥그릇 싸움에 정책은 갈피를 잡지 못하는 모습이다.

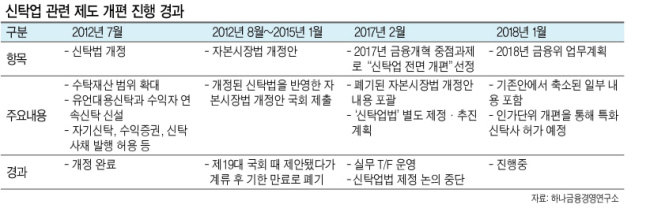

이와 관련해 19일 금융위원회 관계자는 “지난해 초부터 신탁산업 전면 개편을 과제로 삼아 논의를 시작했지만, 신탁업법을 자본시장법에서 떼어내는 부분이 업권간 갈등을 부추기면서 현재 논의가 중단된 상태“라며 “특정 안을 갖고 공청회를 진행하는 계획은 아직 잡혀있지 않은 상태”라고 말했다. 신탁산업 발전을 위한 논의가 약 1년 반 동안 진척을 보지 못한 셈이다.

신탁산업 발전을 위한 논의가 본격적으로 이뤄진 것은 지난 2012년. 당시 ▷수탁재산 범위 확대 ▷자기신탁, 수익증권, 신탁사채 발행 허용 등을 골자로 하는 신탁법 개정이 이뤄지면서다. 문제는 개정된 신탁법을 반영한 자본시장법 개정안이 당시 여야 갈등에 의해 계류되고, 기한 만료로 폐기됐다는 것이다. 신탁업자에 대한 규율을 담은 신탁업법은 지난 2009년 자본시장법이 시행되면서 이에 흡수통합됐다. 이에따라 신탁법은 개정됐지만 신탁업법은 그대로 남는 아이러니한 상황이 발생했다. 다시 논의에 불이 붙은 것은 지난해 금융위가 폐기된 자본시장법 개정안 내용을 포괄하는 ‘신탁업법 별도 제정’을 들고 나오면서다. 그러나 금융투자업계는 ‘동일기능 동일규제’ 원칙을 강조하며 자본시장법 내 개정을 요구하고 있고, 정부는 이에 답하지 못하고 있다.

신탁업법이 ‘고인 물’이 되면서 신탁산업도 발전 동력을 찾지 못하고 있다. 지난 1분기 말 기준 국내 금전신탁은 415조원으로, 이 중 고객이 운용방식을 결정하는 특정금전신탁이 96.1%로 대부분을 차지하고 있다. 그러나 이는 대부분 단기적 금전운용을 위한 상품이나 운용이 단순한 정기예금형으로 이뤄져 있다. 금융소비자에게 신탁이 맞춤형 종합서비스라기보다는 예금보다 다소 높은 금리를 제공하는 단순한 금융상품, 혹은 주가연계증권(ELS)을 팔기 위한 판매도구의 일부로서 인식되는 이유다. 유가증권, 부동산 등 다양한 재산을 하나의 신탁계약으로 수탁받을 수 있는 종합재산신탁제도가 지난 2005년 도입됐지만, 과세상 불이익 등의 이유로 활용도가 매우 낮다는 게 업계의 지적이다.

보다 많은 규제를 맞닥뜨리고 있는 증권업계의 경우 행동반경이 더 좁다. 대표적인 것이 신탁 수익권의 담보대출이다. 법령상으로는 증권사도 예탁증권을 담보로 한 신용공여가 가능하지만, 금융위는 신탁업의 본질과 무관하다며 이를 불허했다. 한 증권사 관계자는 “부동산을 위탁한 고객이 이를 담보로 대출을 받으려 해도, ‘대출사업 불가’ 규제를 받고있는 증권사로서는 계약을 해지하고 은행을 찾아가시라고 안내할 수밖에 없다”며 “이 경우 고객은 중도처분에 따른 손실을 입을 수밖에 없다”고 아쉬움을 토로했다.

반면 일본은 우리나라와 같은 법체계를 갖고 있음에도 ‘신탁 선진국’으로 자리 잡았다. 지난 2004년 신탁업법 개정을 통해 신탁가능 재산의 범위를 확대하고, 2006년 신탁산업에 새로운 진입자를 허용하는 등 신탁의 활용도를 넓힌 결과다. 신탁업계 관계자는 “일본, 미국 등 신탁산업 선진국의 경우 신탁업법으로부터 인가를 받으면 모든 금융사가 똑같은 진입ㆍ행위규제를 받는다”며 “일단 투자대상 범위를 확대하는 일이 시급하고, 나아가 업권에 따라 다른 규제도 통일해 보다 다채로운 신탁상품이 개발되는 것이 바람직하다”고 말했다.

최준선 기자/human@heraldcorp.com