저금리로 자산운용 어려워

연금 수익률 제고방안 절실

[헤럴드경제=신소연 기자]금융위기 이후 서민들이 가장 걱정하는 것은 바로 ‘노후’다. 제조업의 고도화 실패와 그에 따른 고용 축소는 언제든지 지금 직장에서 밀려날 수 있다는 불안감을 안겨준다. 8월 고용동향에서도 한참 일을 해야 할 40대의 일자리가 1년새 15만8000개나 사라졌다. 그렇다고 예전처럼 퇴직금을 움켜쥐고 치킨집을 하기도 어렵다. 내수가 좀처럼 살아나지 않은 상황에서 무작정 자영업을 시작하기는 사실 어렵다.

불안한 노후를 걱정하는 사람들이 많아지면서 연금저축에 대한 관심도 높아졌지만, 팍팍한 살림에 10년 이상씩 가입해야 할 연금에 쉽게 들지는 못하고 있다. 금감원에 따르면, 연금저축 연간 납입액은 지난해 말 현재 10조2168억원으로, 1년 전(10조7155억원)보다 4.7% 줄었다. 신계약 건수도 지난해 36만2000건으로, 전년(43만건)에 비해 15.8%나 감소했다.

연금저축에 가입했다 해도 계약 금액은 노후를 책임질 만큼 크지 않은 것으로 나타났다. 대부분 납입액이 연간 연금저축 세액공제 한도인 400만원 이하 납입계약(90.2%)이었다. 400만원을 초과한 계약은 9.8%에 불과했다.

이미 연금을 수령하고 있는 사람들도 평균적으로 연간 299만 원(월평균 25만 원)밖에 받지 않아 연금저축으로 든든한 보장을 받지는 못하는 것으로 나타났다.

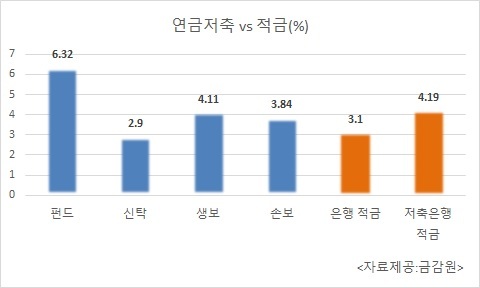

여기다 저금리가 장기화되면서 연금저축 수익률이 하락하는 점도 불안 요인 중 하나다. 연금저축 수익률을 보면, 펀드(6.32%)만 연간 수익률이 5%를 웃돌고, 나머지 생보(4.11%), 손보(3.84%), 신탁(2.9%) 등은 5%가 채 안 된다. 같은 기간 은행의 적금이 3.1%, 저축은행의 적금이 4.19%임을 고려하면 펀드를 제외한 모든 연금저축이 저축은행 평균 적금 금리보다 낮은 것이다.

금감원 관계자는 “연금저축 수익률이 대체로 저조해 국민의 노후생활 안정 등을 위해 도입된 연금저축제도의 혜택이 가입자에게 온전히 주어지지 않은 문제가 있다”라며 “비교 공시를 강화해 시장규율에 따른 수익률 제고와 수수료 할인 등을 유도할 것”이라고 말했다.

carrier@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)