- 삼성전자 영업익 의존도 30% 넘어

- 실적 기대감 하락으로 지수 상승 여력 약화

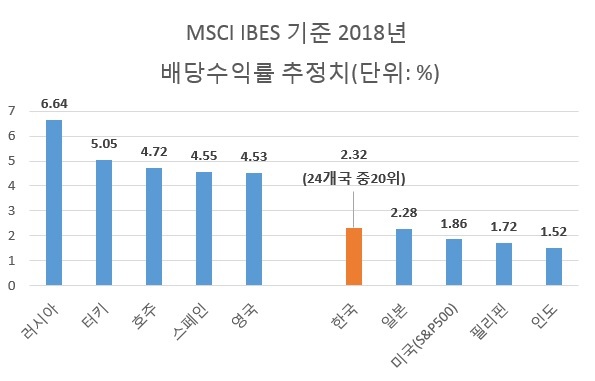

- 배당 수익률도 하위권 맴돌아

[헤럴드경제=원호연ㆍ최준선 기자] 무역전쟁이 장기화되고 각종 경제지표가 악화되면서 상장기업의 실적 추정치는 점차 낮아지고 있다. 삼성전자에 대한 의존도가 높아지면서 우리 기업의 이익 체력이 급속히 약해지고 있기 때문이다. 실적에 대한 기대감이 사라지면서 증시 전망도 어두워지고 있다.

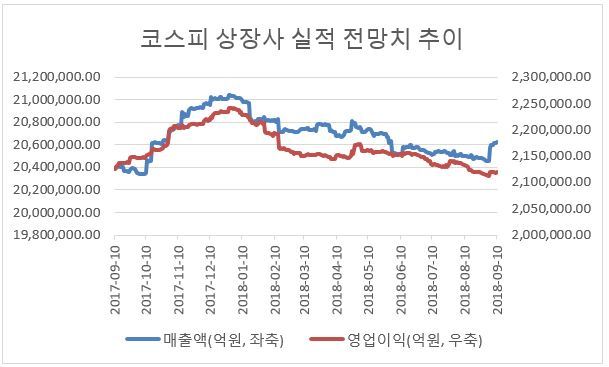

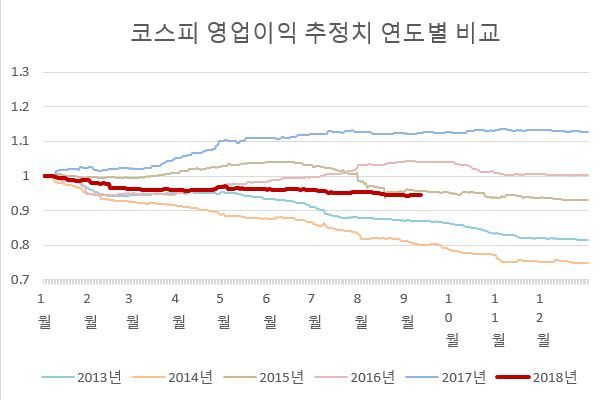

▶연초 이후 실적 전망치 하락세=에프엔가이드에 따르면 지난해 말 올해 상장기업들이 매출 2103조6000억원, 영업이익 224조630억원을 달성할 것이라고 전망됐다. 그러나 전망치는 연초에 접어들자 마자 하향곡선을 그리기 시작했다. 도널드 트럼프 미국 행정부가 우리 기업의 최대 시장이자 생산기지인 중국과 무역전쟁을 선포했기 때문. 이어 무역전쟁의 전장이 유럽연합과 한국을 포함한 신흥국으로 확대되면서 수출 의존도가 높은 국내 경제에도 악영향이 미칠 것이란 우려가 점증하고 있다.

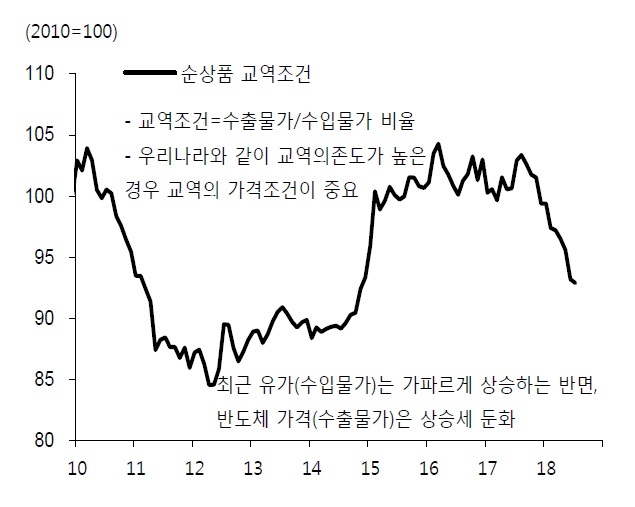

삼성전자를 포함한 반도체 업종만 따로 떼놓더라도 전망이 좋기만 한 것은 아니다. 지난해 말 이후 모건스탠리, 골드만삭스, JP모건, CLSA 등 글로벌 투자은행(IB)들이 일제히 반도체 경기 고점론에 힘을 싣고 있다. 메모리반도체 시장의 양대 축인 D램과 낸드플래시 가격이 시장 수요 감소와 재고 압박의 영향으로 고점을 지나고 있거나 이미 지났다는 주장이 핵심이다. 실제 SK증권에 따르면 수출물가를 수입물가로 나눈 ‘순상품 교역조건’ 지표는 지난해 하반기 이후 꾸준히 하락세를 나타내고 있다. 유가(수입물가)는 가파르게 상승하는 한편 반도체 가격(수출물가)는 상승세가 둔화한 탓이다.

특히 지난달 20일에는 미국 대표 메모리 반도체 기업인 마이크론의 실적 전망이 시장에 충격을 안기면서 반도체 고점론에 부채질 했다. 마이크론은 지난달 20일 콘퍼런스콜에서 올 9월~11월(미국 회계기준 2019년 1분기, 마이크론은 8월말 결산법인임) 매출을 79억~83억달러, 주당순이익을 2.95달러로 전망했는데, 이는 기존 시장 전망치(매출 84억5000만달러, 주당순이익 3.07달러)를 밑도는 수준이었다. 발표 당일 시간외 거래에서 마이크론 주가는 7% 급락했다.

김학균 신영증권 리서치센터장은 “연기금 등 장기투자자 입장에서는 배당수익률이라는 투자 지표가 매우 중요하다”며 “한국 증시의 낮은 배당수익률은 다른 증시보다 저평가되는 가장 큰 요인 중 하나”라고 지적했다. 이어 김 센터장은 “지난해와 비교해 코스피의 배당수익률이 높아지긴 했으나, 이는 분모값인 시가총액이 낮아진 점도 영향을 미쳤다”며 “국내 상장사 중 반도체 업종을 제외하면 성숙단계에 접어든 기업이 많은데, 배당을 늘리지 않을 명분이 없다. 코스피 배당수익률은 2.5~3%정도까지 올라갈 여력이 있다”고 분석했다.

why37@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)