현대위아·만도 등 파장 촉각

글로벌 신용평가사들이 현대차와 기아차에 대한 신용등급을 하향조정하면서 이들 기업에 부품을 납품하는 자동차 부품주도 비상이 걸렸다. 현대기아차가 매출에서 차지하는 비중이 클수록 향후 실적 부담이 커질 것으로 보인다.

최근 국제신용평가사 무디스는 현대차와 기아차, 현대모비스의 신용 등급을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 앞서 스탠더드앤드푸어스(S&P) 역시 현대차와 기아차의 신용 등급을 기존 ‘A-’에서 ‘BBB+’로 하향 조정했다. S&P는 “약화된 수익성이 1~2년 안에 크게 반등하기 쉽지 않을 것”이라며 “환율과 무역분쟁 등 글로벌 변동성 확대, 환경규제 강화 등이 그 이유”라고 설명했다.

신용평가 하향 조정 여파는 자동차 부품주까지 밀어닥칠 것으로 보인다. 권순우 SK증권 연구원은 “납품 구조 상 자동차 부품사의 신용 등급은 완성차 그룹에 영향을 받을 수 밖에 없다”면서 “설비 투자(CAPEX)와 실적 둔화가 맞물린 상황에서 신용등급이 하향조정되면 자금조달과 상환에 부담이 생길 수 있다”고 경고 했다.

CEO스코어에 따르면 다른 대기업 그룹이 계열사 간 내부거래에서 주로 현금으로 대금을 지급하는 것과 달리 현대차그룹은 어음 비중이 52.2%로 높다. 현금 및 및 어음, 카드 등 결제 방식이 혼용된 경우도 38.4%에 달했다. 현대차와 기아차의 현금흐름이 악화될 경우 부품사의 현금 유동성에도 어려움이 생길 수 밖에 없는 구조다.

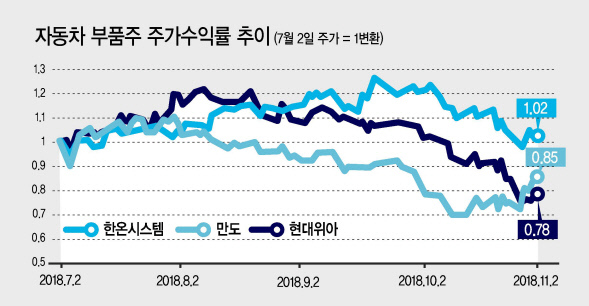

이미 나이스신용평가는 지난 4월 현대위아의 기업신용등급 전망을 ‘안정적’에서 ‘부정적’으로 조정하면서 “계열 완성차 사업에 대한 실적 의존성이 매우 높아 2016년 이후 계열사의 실적 저하에 따라 매출 감소와 영업 수익성 하락이 나타나고 있다”고 지적한 바 있다. 엔진과 부변속기, 섀시모듈 등을 생산하는 현대 위아의 계열사 매출 비중은 85%에 달한다.

조수형 NH투자증권 연구원은 “현대위아의 향후 3개년 평균 자기자본이익률(ROE)이 2%에 불과하다”며 “현재 주가 상 주가순자산비율(PBR)이 0.3배에 불과하지만 실적 전망 개선이 가시화되기 전까지는 저가 매수보다 보수적 접근이 필요하다”고 분석했다.

만도의 경우 3분기 영업이익이 501억원으로 전년 대비 흑자전환했지만 컨센서스 대비 7% 하회했다. 박상원 흥국증권 연구원은 “한국과 미국 시장에서 현대차와 기아차의 수출부진이 영향을 미쳤고 중국 시장 역시 69.3%에 달했던 순이익 비율이 34.9%로 떨어질 만큼 부진했다”고 설명했다.

반면 차량용 공조시스템을 생산하는 한온시스템은 지난 9월 마그나의 FP&C(차량 동력-변속계 냉각시스템) 사업부를 인수하면서 현대차그룹 매출 비중을 51%에서 41%까지 줄여 신용 등급 하향 조정 여파에서 다소 빗겨나 있다. 이재일 유진투자증권 연구원은 “매출처 다각화로 한온시스템을 인수하려는 잠재적 인수 주체가 글로벌 플레이어로 확대될 것”으로 내다봤다.

원호연 기자/why37@heraldcorp.com

![나체女 그린 뒤 “내 OOO들에게” 의미심장 제목…‘작정하고’ 만든 누드화의 비밀[이원율의 후암동 미술관-구스타프 클림트 편]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050647_p.jpg)