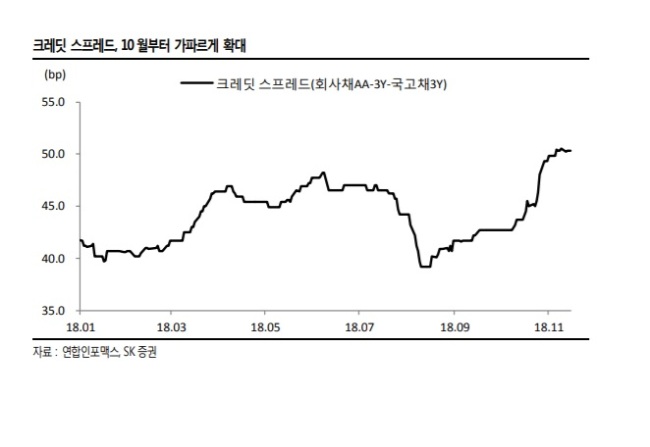

16일 SK증권에 따르면 회사채(무보증3년)AA- 금리와 국고채 3년물의 금리 차는 최근 50bp(100bp=1%p)를 돌파했다. 연중 최저치를 기록했던 지난 8월 이 수치가 40bp를 밑돌았던 것을 감안하면 가파른 상승세다. 하인환 SK증권 연구원은 “기준금리 인상이 지연된 점, 그리고 주식시장 불안에 따른 안전자산 선호의 영향으로 국고채 3 년물 금리가 가파르게 하락했다”며 “현대차, 기아차 신용등급 혹은 전망 하향 조정으로 인해 회사채 시장 전반에 대한 우려가 확대된 점도 영향을 미쳤다”고 말했다. 아울러 매해 연말 ‘북클로징’(장부 마감)에 따른 매도 물량으로 인해 회사채에 대한 수요가 감소한 점도 크레딧 스프레드 확대로 이어진 것으로 보인다.

금융투자업계는 매우 낮은 수준으로 유지되고 있던 국내 크레딧 스프레드가 매우 가파르게 확대되고 있는 점에 주목하고 있다. 금융위기 당시 400bp 이상으로 급등했던 크레딧 스프레드는 이후 2012년까지 꾸준히 낮아졌고, 이후에느 25~50bp 내에서 박스권 행보를 보이고 있다. 그 결과 2009년 이후 회사채 발행 규모는 매년 30조원을 웃돌았고, 올해는 이달 중순 기준 54조원 규모까지 발행된 상황이다. 크레딧 스프레드의 확대는 보통 경제 펀더멘탈(기초체력) 악화를 반영하는 신호로 인식된다.

그러나 최근 수준의 크레딧 스프레드 확대로 위기의식을 가질 필요는 없다고 전문가들은 분석한다. 안전자산 선호, 회사채 시장 위축 등이 종합적으로 반영돼 스프레드 확대 속도가 가파르긴 했지만, 절대적인 스프레드 수준 자체는 지난 2016년, 2017년보다 높지 않은 상황이다. 북클로징의 영향권에서 벗어나 내년 초가 되면 다시 스프레드가 축소될 가능성이 높다. 하인환 연구원은 “크레딧 스프레드가 신용경색 및 안전자산 선호의 신호로 작용할 수준은 지난 2012년 스프레드 박스권의 시작이라고 볼 수 있는 70bp 전후라고 판단한다”며 “이는 2007년 금융위기로 인한 폭락장이 시작됐을 때의 수준이기도 하다. 약 6년간 나타나지 않았던 수준까지 스프레드가 확대된다는 것은 분명 심각한 경계가 필요하다는 것을 알려주는 신호일 것”이라고 말했다.

human@heraldcorp.com

<자료> SK증권

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)