한화케미칼·큐셀코리아, 태양광업체 변모

대덕전자, 대덕GDS 흡수합병 사업 효율화

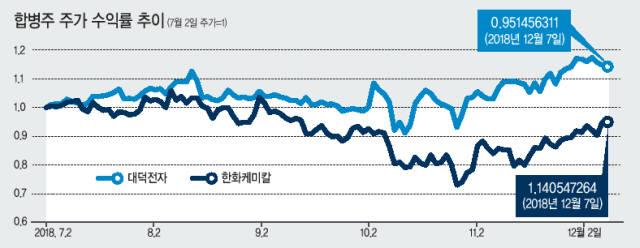

계열사 합병을 통해 사업 포트폴리오 상 약점을 메운 기업들이 부진을 딛고 최근 시장 대비 좋은 성과를 내고 있어 주목된다. 연초 이후 코스피 시장에서 내리막길을 걷던 한화케미칼은 이달 들어 반등, 2만원 선에 바짝 다가섰다. 사실 이 회사의 3분기 영업이익은 시장 예상치를 하회했다. 미국 에탄정제설비 증설로 공급과잉이 이어진데다 고유가로 주요 제품의 스프레드가 축소됐기 때문이다.

전기가 마련된 것은 지난 9월 자회사 한화첨단소재를 통해 흡수합병한 태양광 모듈 제조업체인 한화큐셀코리아와의 시너지가 확인되면서다. 태양광 산업의 업황이 좋지 않음에도 불구하고 화석연료와 태양광 발전의 원가경쟁이 가능해지는 시점 이후 성장세를 염두에 둔 결정이었다. 한화케미칼의 태양광 셀 및 모듈 생산능력은 연간 4.3GW에서 8GW로 확대됐다. 조현렬 삼성증권 연구원은 “합병을 통해 장기 성장 모멘텀을 갖췄다”고 평가했다.

대덕전자 역시 계열사 흡수합병 덕을 본 사례다. 대덕전자는 이달 초 마무리된 대덕GDS를 흡수 합병하면서 매출 1조원이 넘는 종합 PCB(패키징인쇄회로기판) 기업으로 변신했다. 대덕전자는 합병이 가시화된 지난 10월 중순 이후 주식시장에서 상승곡선을 그리고 있다.

노경탁 유진투자증권 연구원은 “기존의 반도체 패키징, 통신장비용 MLB(다층인쇄회로기판)에 더해 스마트폰용 플렉서블PCB, 스마트폰 메인기판을 제품군에 추가해 규모의 경제를 달성했다“며 ”연구개발(R&D) 및 운영 효율화로 사업 전반적인 부분에서 긍정적인 시너지가 가능하다”고 분석했다.

국내 유일의 2차전지 음극재 생산 업체인 포스포켐텍도 그룹내 양극재 업체인 포스코ESM과의 합병을 검토 중에 있다. 이종형 키움증권연구원은 “국내 양극재 업체들의 수익성을 감안할 때 합병법인의 2022년 이후 연결 영업이익은 4000억원을 넘어설 것”이라고 내다봤다.

원호연 기자/why37@