삼성은 스마트폰까지 설상가상

전문가 “SK 향후 상승여력 더 높아”

삼성전자에 이어 SK하이닉스도 결국 ‘어닝 쇼크’였다. D램에 편중된 사업구조로 반도체 업황 충격이 예상보다 컸다.

하지만 그래도 스마트폰 부진까지 겹쳐 ‘설상가상’인 삼성전자보다는, 반도체 부진만 겪으면 되는 SK하이닉스의 향후 상승여력이 더 높다는 평가다.

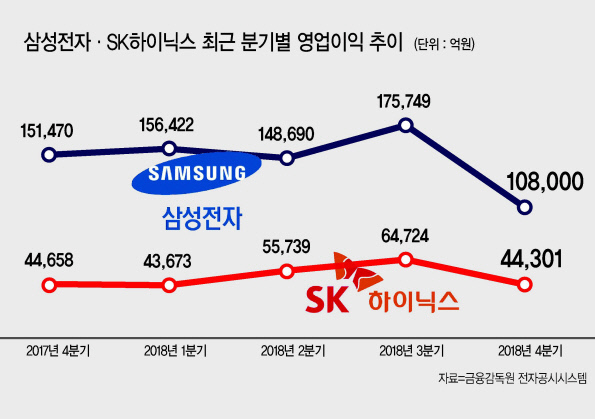

24일 SK하이닉스는 지난해 4분기 매출과 영업이익으로 각각 9조9381억원, 4조4301억원을 기록했다고 밝혔다. 이는 전분기 대비 각각 13%, 31.6% 급감한 수준이다.

당기순이익 역시 3분기와 비교해 27.6% 줄었다. 증권업계 컨센서스(실적 전망치 평균값)와 비교해도 매출은 3%가량 저조했고, 영업이익은 13% 이상 낮았다.

지난 8일 삼성전자가 컨센서스 대비 20%가량 낮은 영업이익을 발표했던 것보다는 양호해 보이지만, 이미 기대치가 한 차례 조정됐다는 점을 고려하면 충격은 적지 않다.

지난해 4분기 D램 평균판매가격이 전 분기 대비 11%나 급락한 영향이 컸다.

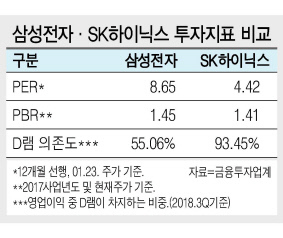

메모리반도체 수요 둔화와 함께 공급부족 상황이 해소된 점이 가격 하락으로 이어졌다. 특히 영업이익 가운데 D램이 차지하는 비중은 지난해 1~3분기 내내 93% 이상으로 유지됐고, 특히 4분기에는 97%를 웃돌 것으로 추정됐다.

삼성전자 반도체 사업 영업이익 가운데 D램이 차지하는 비중(4분기 추정 기준 77.7%)보다 20%포인트가량이나 높은 수준이다. 메모리반도체 수요 둔화의 충격을 그대로 흡수할 수밖에 없는 구조다.

하지만 반도체 외 사업군을 포함해 보면 그나마 SK하이닉스의 상황이 더 낫다는 분석도 나온다. 지난 2017년 4분기 이후 꾸준히 역성장 중인 스마트폰 시장은 양사에 모두 악재이지만, 삼성전자에 미치는 여파가 더 크다.

지난 4분기 기준 삼성전자 실적 가운데 스마트폰부문(IM)이 차지하는 비중은 매출과 영업이익이 각각 38.7%, 14.1%에 달한다. 스마트폰 시장 불황으로 디스플레이 부분 역시 고전할 것으로 예상된다.

문지혜 흥국증권 연구원은 “삼성전자의 스마트폰 및 생활가전 사업은 미ㆍ중 무역분쟁과 낮은 신흥국 환율 영향 등으로 인해 올해도 업황 개선 폭은 크지 않을 것”이라며 “메모리 업황과 함께 회복한 주가 상승 폭을 고려하면, SK하이닉스의 상승여력이 더 높을 수 있다”고 분석했다.

흥국증권은 삼성전자와 SK하이닉스의 상승여력(현재주가 대비 목표주가)을 각각 13.5%, 39.3%로 제시했다. 최근 증권사가 제시한 목표주가 평균값을 토대로 계산한 상승여력 역시 SK하이닉스가 소폭 높다.

최준선 기자/human@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)