면세점 매출도 지속 상승

이익늘며 주가상승 여력↑

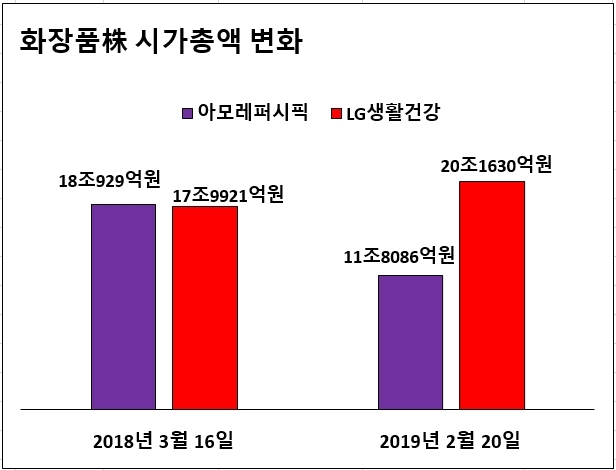

[헤럴드경제=김현일 기자] LG생활건강이 화장품 대장주 자리를 굳히고 있다. 이익이 줄며 주가에 거품이 커진 아모레퍼시픽과 달리 이익이 늘며 주가 상승여력이 높아지는 모양새다.

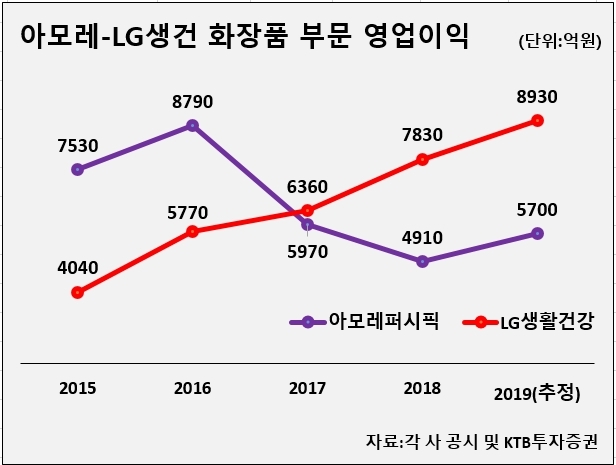

LG생활건강은 지난해 화장품 부문 영업이익이 7830억원을 기록해 4900억원에 그친 아모레퍼시픽을 따돌렸다. 아모레퍼시픽의 실적이 2년 연속 뒷걸음질치는 사이 LG생활건강은 성장세를 유지하며 업계 1위 자리에 올랐다. LG생활건강의 주가수익비율(PER)은 순이익의 증가로 2017년 31배에서 2018년 26배 수준까지 내려왔다.

LG생활건강의 상승세는 럭셔리 브랜드가 주도하고 있다. ‘후(Whoo)’를 비롯해 ‘숨(su:m 37)’, ‘오휘(O HUI)’ 등 럭셔리 브랜드의 매출 비중은 2017년 71.2%에서 지난해 76.7%로 5.5%포인트 증가했다. 중국인 여행객의 감소에도 불구하고 럭셔리 브랜드가 여전히 높은 인기를 유지하면서 실적 성장세를 뒷받침했다.

다수의 중소형 브랜드가 진입하면서 화장품 시장의 경쟁은 여느 때보다 심화됐지만 LG생활건강은 럭셔리 브랜드에 집중하는 전략이 빛을 발하면서 선방하고 있다는 평가를 받는다. 특히 ‘후’는 지난 2016년 처음으로 매출액 1조원을 돌파한 이후 지난해 2조원을 기록하며 LG생활건강의 ‘대표선수’ 역할을 톡톡히 하고 있다.

LG생활건강의 사업부문별 매출 비중을 보면 2018년 기준 화장품이 57.9%, 생활용품 21.7%, 음료 20.5%를 차지한다. LG생활건강은 생활용품 시장의 성장이 정체되자 지난해 구조조정을 단행하고 경쟁력이 있는 화장품 부문에 역량을 집중하고 있다. 증권업계는 LG생활건강의 화장품 부문 매출 비중이 올해 60%까지 늘어날 것으로 전망하고 있다.

특히 면세점 채널의 실적 전망이 여전히 밝다. 지난해 면세점 매출은 전년보다 42.6% 증가했다. 올해도 ‘후’와 ‘숨’을 양축으로 성장세가 계속될 것으로 예상된다.

조경진 키움증권 연구원은 “글로벌 업체와 비교할 때 K뷰티의 경쟁력이라고 할 수 있는 한방 럭셔리 화장품 ‘후’의 꾸준한 성장이 기대된다”며 “중국인 인바운드 회복이 지연되고 있지만 보따리상(따이공) 수요가 지속되면서 면세점 매출은 작년보다 25% 증가한 1조 8540억원을 기록할 것”이라고 전망했다.

joze@heraldcorp.com

![“한 마리에 2000만원?” 키우면 불법이라며…이게 곰 가격이라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2023/06/08/20230608000530_p.jpg)