삼성생명 등 "제 코가 석자"

곳곳에 악재, 주가부진 지속

[헤럴드경제=김현일 기자] 보험업계가 저금리와 경기침체로 성장이 정체되면서 보험주의 투자 매력도 갈수록 떨어지고 있다. 새로운 회계제도(IFRS17)와 지급여력제도(K-ICS)의 도입을 앞두고 배당확대도 현실적으로 쉽지 않다는 평가다.

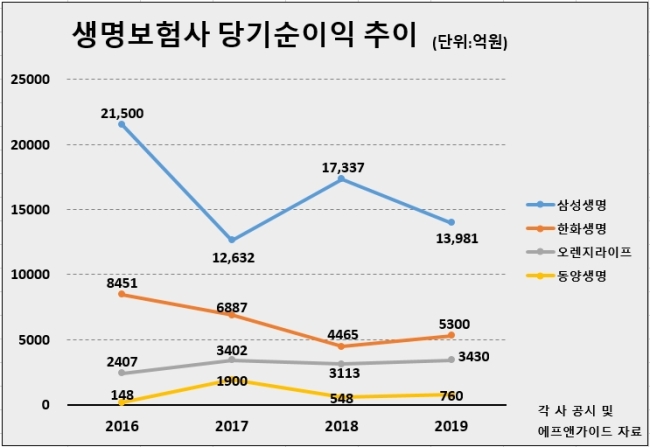

26일 금융감독원에 따르면 삼성생명을 비롯한 생명보험사의 지난해 당기순이익은 전년보다 3% 증가한 4조369억원을 기록했다. 그러나 삼성생명의 삼성전자 지분 매각이익 1조원을 제외하면 사실상 업계의 전반적인 실적은 부진했다.

삼성화재 등 손해보험사들은 그나마 올해 자동차 보험료 인상으로 반등 가능성이 제기되지만 생명보험사들은 실적개선 모멘텀이 부재한 상황이다. 손해보험사들이 최근 배당성향 확대를 전면에 내세워 투자심리 견인에 나섰지만 생명보험사들은 이마저도 여의치 않다.

IFRS17, K-ICS의 도입을 앞두고 체질개선에 주력해야 하는 생보사로선 배당확대가 부담스러울 수밖에 없다. 생보사들은 그동안 저축성보험 가입 고객에게 돌려줄 만기환급금을 매출로 인식했지만 IFRS17이 도입되면 부채로 반영해야 한다.

오진원 하나금융투자 연구원은 “손보업계는 전년도 부진에서 탈피해 이익 증가가 예상되지만 생보업계는 올해 경상이익 성장이 어려운 데다 지난해 반영된 일회성 이익(삼성생명의 삼성전자 지분 매각익)까지 제거하면 자기자본이익률(ROE) 하락이 불가피해 보인다”고 전망했다.

삼성생명은 배당성향을 점진적으로 50%까지 상향한다고 밝혔지만 삼성전자 등 계열사 지분매각 이익은 배당재원에서 제외했다. 지난해 연간 배당성향은 32% 수준이다.

박혜진 이베스트투자증권 연구원은 “주주가치 제고와 회계제도의 불확실성 사이에서 회사의 운신의 폭이 크지 않다”면서 “이번 배당 결정은 만족스럽지 않은 수준”이라고 평가했다. 나아가 증권가는 IFRS17, K-ICS 도입과 업황 부진을 고려할 때 삼성생명이 배당성향 상향 의지를 관철하기가 어려울 것이란 전망도 나온다.

한화생명은 작년 4분기 261억원의 당기순손실을 기록하며 2년 연속 당기순이익이 감소세를 보였다. 저금리 환경 속에 당분간 큰 폭의 실적 개선이 어려운 만큼 배당 확대 역시 쉽지 않을 것으로 평가된다. 구체적인 배당계획은 오는 28일 이사회에서 결정될 예정이다.

동양생명 역시 연간 순이익이 전년 대비 72.2% 감소하며 부진의 늪에 빠져 있다. 2018년 배당성향은 30.4%로 경쟁사에 비해 낮은 수준이다. 그러나 배당성향의 상향을 논하기에 앞서 당장 실적부터 정상화돼야 한다는 평가다.

joze@heraldcorp.com