- 디스플레이ㆍ반도체 동반 부진에 실적 급락

- 기술력 기반 사업 경쟁력은 여전 자신감

[헤럴드경제=정순식 기자] 삼성전자의 1분기 실적의 어닝쇼크가 기정사실화됐다.

지난해 기록한 분기 15조원대의 절반에도 못 미치는 6조원대의 영업이익 가능성이 유력하게 점쳐진다.

삼성전자는 26일 오전 자율공시를 통해 디스플레이ㆍ메모리 사업의 환경 약세로 1분기 전사 실적이 시장 기대 수준을 하회할 것으로 예상한다고 밝혔다.

시장에서는 최근 삼성전자의 1분기 실적 전망치에 대해 당초 8조~9조원대를 예상하다 최근 6조원대의 전망치가 나오는 등 가파르게 하향조정되고 있다. 삼성전자의 지난해 1분기 영업이익은 15조6000억원대로, 올해 1분기 6조원대 영업이익을 기록한다면 지난해 대비 절반에도 못 미치게 된다.

이날 삼성전자의 공시는 아직 1분기가 마무리되지 않은 시점에서 이뤄진 것이라는 점에서 상당히 이례적이다. 동시에 사상 처음이기도 하다. 삼성전자는 과거 분기 속보치 실적 공시에서 부연 설명 자료를 통해 실적 설명 자료를 배포해온 적은 있다.

이같은 조치는 거시적으로 미국의 장단기 금리차가 역전되는 등 시장의 불확실성이 높아지고, 미시적으로 메모리 반도체 가격의 급락 등 사업여건이 악화하면서 실적의 기대치 하회 가능성이 확실해진 만큼 발 빠르게 주주들과의 소통에 나서야 할 필요성을 느낀 것으로 분석된다.

삼성전자 관계자는 “시장에서 바라보는 전망치와 괴리가 벌어지는 상황에서 기본적으로 투자자들에게 시장상황에 대해 정확히 설명하는 게 회사의 역할이라는 판단 하에 소통에 나선 것”이라고 말했다.

삼성전자의 실적 악화는 메모리 부문과 디스플레이 부문의 동반 부진에서 비롯됐다.

삼성전자는 디스플레이 사업에서 LCD 패널의 비수기 속 중국 패널업체의 생산능력 증설로 인한 공급 증가로 당초 예상 대비 가격 하락폭이 확대되고, 플렉서블 OLED 대형 고객사 수요 감소 및 LTPS(저온다결정실리콘) LCD와의 가격 경쟁 지속으로 수익성이 악화돼 시장 예상 대비 실적이 약세를 나타낼 것으로 전망했다.

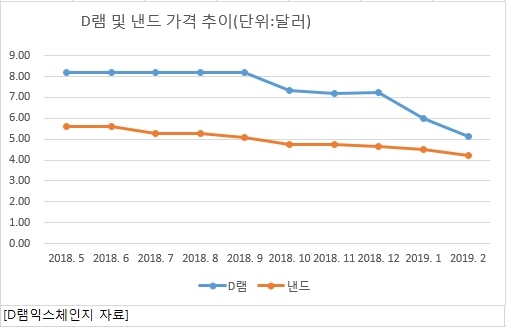

메모리 사업도 비수기에 따른 전반적인 수요 약세 속 주요 제품들의 가격 하락폭이 당초 전망 대비 일부 확대가 예상된다고 덧붙였다. 실제 삼성전자의 핵심 사업부문인 메모리 반도체의 가격은 최근 급락세가 이어지고 있다. 반도체 시장조사기관인 D램익스체인지에 따르면 DDR4 8Gb D램은 지난달 고정거래가격이 개당 5.13달러로 전월 대비 14.5% 하락했다. 지난 1월엔 전달보다 17.24% 하락한 바 있다.

삼성전자는 아울러 사업부문의 기술력으로 경쟁사 대비 우위를 이어가겠다는 전략도 제시했다.

삼성전자는 “어려운 경영여건 개선을 위해 단기적으로는 기술리더십을 기반으로 제품 차별화를 강화하면서 효율적인 리소스 운용을 통한 원가경쟁력 개선을 추진하겠다”며 “아울러 중장기적으로는 주력 사업의 경쟁력 제고와 미래 지속 성장을 위한 전략적 R&D 투자 등 핵심역량 강화 노력을 지속할 것”이라고 강조했다.

sun@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)