부채 절반 이상 주담대 차지

1금융권 외에 2ㆍ3금융권 대출도 늘어나

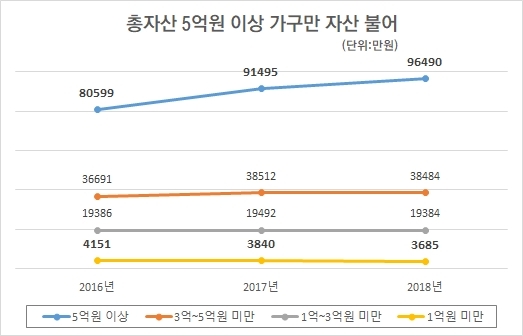

가구당 자산의 76%는 부동산

[헤럴드경제=박준규 기자] 지난해 우리나라 1인당 국민총소득(GNI)은 처음으로 3만달러 고지를 넘어섰다. 비로소 ‘선진국 문턱’을 넘어섰다는 자화자찬도 잠시, 소득이 늘어난 걸 체감하기 어렵다는 목소리가 커졌다. 주거비ㆍ대출 부담이 커지면서다.

신한은행이 16일 내놓은 ‘보통사람 금융생활 보고서’에서도 소득은 조금 늘었지만 생활은 더 팍팍해진 흔적들이 엿보인다.

지난해 가구당 월평균 소득(476만원)은 전년보다 나아졌다. 소득별로 1구간(하위 20%)에서 5구간(상위 20%)로 나눴을 때 지난해 평균소득 확대를 이끈 건 중산층 이하 가구였다. 월평균 소득이 185만원인 1구간 가구는 전년과 비교해 7.6% 늘어나 상승폭이 가장 컸다. 월평균 소득이 각각 314만원, 442만원 2~3구간 가구도 5~6%씩 소득을 늘렸다.

다만 돈 나갈 일은 더 많아졌다. 가장 부담이 되는 지출항목은 교육비와 주거비였다. 총액으로 보면 교육비(평균 67만원)의 액수가 가장 크고, 2017년 대비 상승폭이 가장 큰 지출항목은 주거비(7만원 상승)였다. 교육ㆍ주거에 드는 비용은 전체 소득과 별도로 해마다 줄곧 오르고 있다.

각 가정은 다른 항목의 지출을 줄여서 전체적인 부담을 줄인 것으로 나타났다. 지난해엔 공과금ㆍ교통비ㆍ모임회비(경조사비, 동창회비)ㆍ의류 구입비 등의 지출을 전년보다 2~3만원씩 줄인 것으로 나타났다.

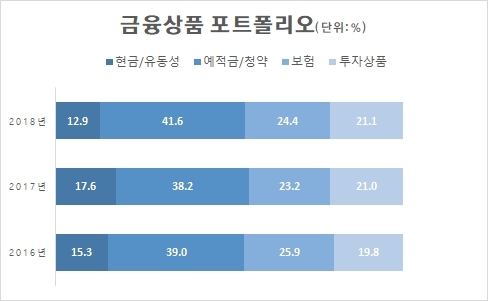

소득 가운데 24.4%(116만원)를 저축ㆍ투자에 투입했다. 전년보다 1.2%포인트 늘어났다.

저축 포트폴리오를 보면 안정성이 높은 상품을 선호하는 경향을 엿볼 수 있다. 예적금ㆍ청약(41.6%)이 가장 큰 비중을 차지했는데 2017년보다 3.4%포인트 늘어났다. 반면 현금ㆍ유동성자산(12.9%)은 2017년과 비교해 4.7%포인트 줄었다.

다만 소득별로 따져보면 고소득 가구일수록 보험과 투자상품의 비율이 높아졌다.

가구당 평균 부채(7249만원) 가운데 52%가 주택담보대출의 차지였다. 이어 마이너스통장(26.9%), 일반 신용대출(25.2%), 학자금 대출(15.6%) 의 순이었다. .

부채는 소득이 높고 자산규모가 큰 가구에서 더 늘었다. 상위 20%의 평균 부채(1억856만원)는 지난해 처음 1억원 고지를 넘어섰다. 2016년보다 3000만원 가량 늘어났다.

대출 통로는 저축은행 등 2~3금융권으로 전보다 다양해진 것도 확인할 수 있다. 2017년에 1금융권만 이용했다고 응답한 대출가구는 68.3%였으나, 지난해엔 60.7%로 떨어졌다. 1금융권과 2~3금융권을 모두 이용한다는 비율은 2017년 18.7%에서 지난해 24.8%로 올랐다.

부동산이 가계 자산에서 자치하는 비중은 소폭 커지는 반면 금융자산은 줄었다. 지난해 가구당 평균 총자산(4억39만원) 가운데 75.9%가 부동산 자산으로 비율만 놓고보면 2016년보다 1.8%포인트 늘었다. 반면 금융자산이 차지하는 비율(16.8%)은 2017년 대비 1.5%포인트 줄었다.

nyang@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)