- IBK투자증권, 5G로 ARPU 개선

그러나 당분간 비용부담 불가피

|

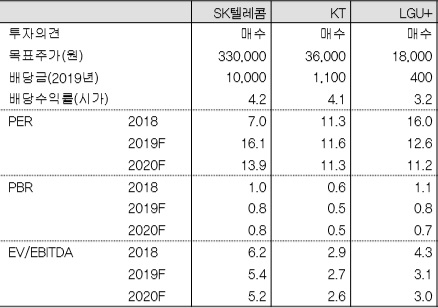

| 이통3사 투자 지표[IBK투자증권] |

[헤럴드경제=김성미 기자]IBK투자증권은 이동통신3사가 5G 마케팅 이슈로 주가가 약세를 보이는 가운데 이 같은 우려는 시간이 지나야 해소될 것으로 분석했다.

IBK투자증권은 이통사가 5G에 집중된 마케팅을 펼치면서 5G 가입자 증가로 인한 가입자당평균매출(ARPU) 개선 효과가 뚜렷하게 나타나고 있다고 19일 밝혔다. 다만 마케팅 강화로 인한 비용 증가로 수익성이 악화되면서 주가도 약세를 보이고 있다고 분석했다.

IBK투자증권은 “5G 가입자 확대를 위한 경쟁은 하반기 스마트폰 신모델 출시 때도 이어질 것”이라며 “비용 부담에도 ARPU 개선 효과가 뚜렷해 공격적인 영업을 멈추기 힘든 상황”이라고 설명했다.

이어 “과도한 단말기 지원금 지급은 오래 지속하기 어렵지만 긍정적 효과로 마케팅 비용 확대는 시간이 지나야 해소될 것”이라며 “마케팅 비용 부담이 주가에도 반영되고 있는 모습”이라고 덧붙였다.

이통3사의 지난달 주가를 올 초와 비교해 보면 SK텔레콤은 3.3%, KT는 1.8%, LG유플러스는 11.6% 하락했다. LG유플러스는 비용 부담을 상쇄해 줄 연결 종속기업이 부재해 경쟁사보다 주가 약세 영향이 큰 것으로 풀이된다.

SK텔레콤은 미디어 사업을 담당하는 자회사 SK브로드밴드의 실적이 급증하면서 무선사업 수익성 악화를 방어했다. 물리보안 자회사 ADT캡스, 커머스 자회사 11번가 등도 SK텔레콤 실적 개선에 긍정적 영향을 끼쳤다.

IBK투자증권은 이통3사가 5G 비용 부담에도 ARPU 개선 효과가 뚜렷함에 따라 매수 의견을 유지했다. 목표주가는 SK텔레콤 33만원, KT 3만6000원, LG유플러스 1만8000원이다. 올해 예상실적 기준 주가수익비율(PER)은 SK텔레콤이 16.1배, KT는 11.6배, LG유플러스는 12.6배로 평가된다.

miii03@heraldcorp.com

![“한번 사면 10년 쓴다며?” 또 깜빡깜빡 분통…통째로 뜯어 버리라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050627_p.jpg)

![나체女 그린 뒤 “내 OOO들에게” 의미심장 제목…‘작정하고’ 만든 누드화의 비밀[이원율의 후암동 미술관-구스타프 클림트 편]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050647_p.jpg)