- 신세계·JC파트너스 등

SI·FI 참여…내달 10일까지 실사

다음달 말 본입찰 진행 예상

베어링PEA, 7년만에 엑시트 주목

로젠택배 인수전 실사에 4곳이 참여하는 등 인수 열기가 뜨거워지고 있다. 코로나19 확산으로 언택트(비대면) 소비가 증가하며 택배업이 호황을 맞고 있기 때문이다. 물류 인프라 확대가 필요한 전략적투자자(SI)뿐만 아니라 택배업 투자에 관심을 있는 재무적투자자(FI)까지 적극적으로 실사에 참여한 것으로 알려졌다.

25일 M&A업계에 따르면 베어링프라이빗에쿼티아시아(베어링PEA)는 지난해 말부터 주관사인 씨티그룹글로벌마켓증권을 통해 로젠택배 매각에 나선 가운데 현재 4곳의 원매자가 실사에 참여중인 것으로 전해졌다. 지난 1월 진행한 예비입찰 때 들어온 원매자들 외 다른 인수 후보자도 실사에 참여했다.

씨티증권은 다음달 10일 실사를 마무리하고 이르면 다음달 말 본입찰을 진행할 것으로 예상된다. 로젠택배 매각은 예비입찰이 진행될 때만해도 딜 성사에 대한 우려감이 높았지만 몇 달 새 코로나19 확산으로 택배업이 호황을 맞으며 인수전이 새로운 국면을 맞는 모습이다. 최근 택배 물량은 연중 극성수기인 설과 추석 때의 물량을 넘어선다는 얘기도 나온다.

신세계그룹, JC파트너스 등이 뒤늦게 로젠택배 인수전에 관심을 표하며 실사기간도 길어진 상황이다. 실제로 물류 인프라 확대가 절실한 SI들이 로젠택배 인수전에 의욕적으로 참여하는 것으로 보인다. 당장 창고 및 터미널 등 물류 투자에 나서도 실제 인프라 이용까지 최소 2~3년이 걸리는 탓이다.

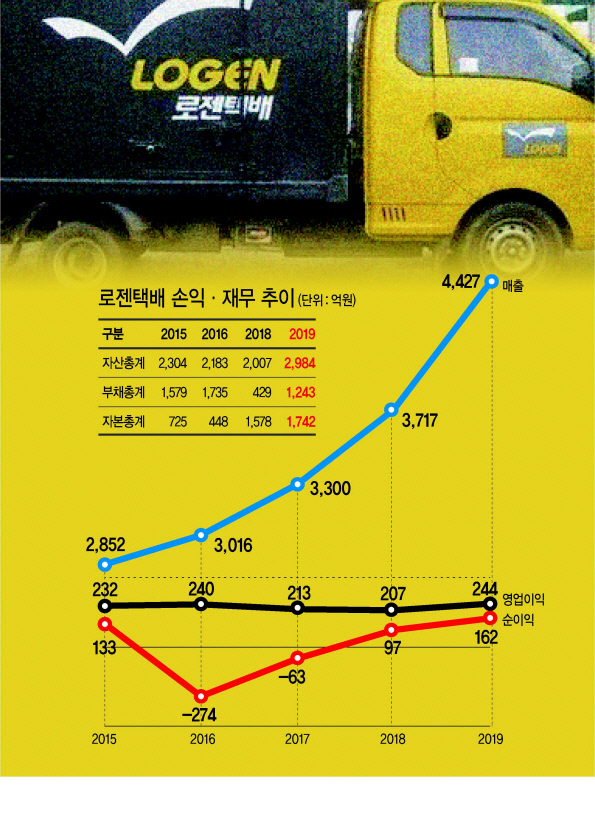

로젠택배가 소비자간거래(C2C) 모델을 갖고 있어 보유 인프라보단 임대 형태가 많지만 SI 입장에서는 급증하는 물동량을 소화할 손이 시급한 상황이다. 또한 개별 택배 영업주 간 계약의 비즈니스 구조를 갖추고 있다 보니 전국 곳곳의 서비스가 가능하다는 장점을 갖고 있다. 매년 6%의 이익률을 유지하는 것도 이 같은 구조 덕분이다.

다만 SI가 로젠택배를 인수할 경우 인수후통합(PMI) 작업이 만만치 않을 것이란 지적도 있다. 로젠택배는 영업점이 개별 사업자 형태로 구성돼 있어 통합 서비스를 구축하기 어려워서다.

물류 컨설팅 업계 관계자는 “물류 시스템 통합, 계약 형태 정리 등을 영업점 별로 협의해야하는 구조”라며 “결국 물류 시스템 확대만을 놓고 보면 로젠택배가 효율적인 구조가 아닐 수 있다”고 설명했다.

FI가 로젠택배를 인수할 경우 세컨더리 딜이 된다. FI는 베어링PEA가 7년간 안정적인 비즈니스 구조를 만들어 실적 및 재무건전성 개선을 달성한 것처럼, 화주 및 물량 확대 등 택배업 활성화에 주력할 것으로 보인다. 베어링PEA가 로젠택배 인수 초반에 추진했듯 또 다른 택배사를 인수하는 등 볼트온 전략을 펼칠 수도 있다.

베어링PEA는 2013년 미래에셋운용PEF로부터 로젠택배를 1580억원에 인수했다. 2016년 CVC캐피탈파트너스에 로젠택배를 3300억원에 넘기기로 하고 주식매매계약(SPA)까지 체결했으나 무산된 바 있다. 현재 매각자 측은 지난해 로젠택배의 상각전영업이익(EBITDA)에 동종업 평균멀티플 10배를 적용한 4000억원 안팎을 희망하고 있다. 김성미 기자

![“한 마리에 2000만원?” 키우면 불법이라며…이게 곰 가격이라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2023/06/08/20230608000530_p.jpg)