- 두산重, 투자·사업회사 분리…투자사가 인프라코어·밥캣 지배

"재무리스크 이전 끊어낼 수 있다"…디스카운트 해소 기대감

[헤럴드경제=최준선 기자] 두산그룹이 산업은행 등 국책은행의 지원을 앞두고 지배구조 개편에 나설 수 있다는 전망이 나오면서 두산인프라코어와 두산밥캣에 대한 투자자 관심이 높아지고 있다. 경영위기에 빠진 모회사(두산중공업)에서 분리돼, 재무리스크 공유로 인한 과거의 '디스카운트'를 해소할 수 있다는 평가다.

2일 한국거래소에 따르면 전날 두산인프라코어와 두산밥캣은 직전 거래일 종가 대비 각각 13.5%, 16.9% 상승했다. 장중에는 28.8%까지 치솟거나(두산인프라코어) 상한가(두산밥캣)를 기록하기도 했다.

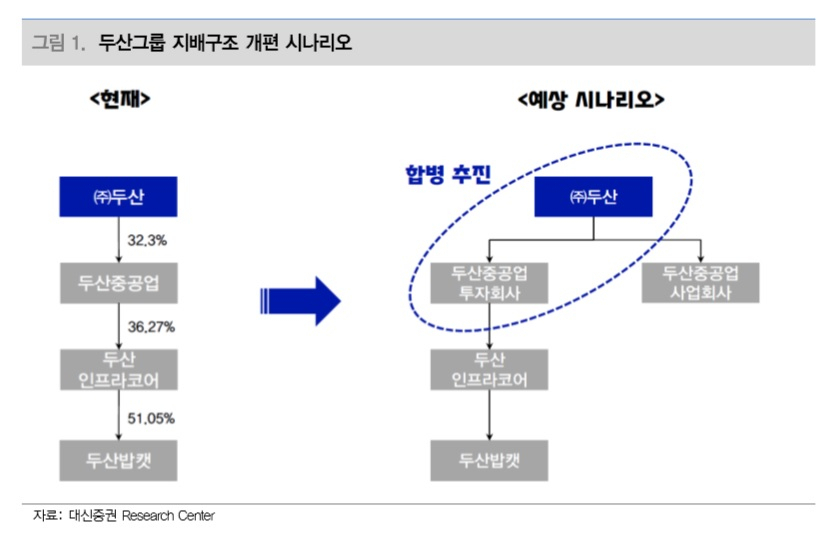

전날의 급등은 두산그룹의 지배구조 변화에 대한 기대감이 유효했다. 현재 두산그룹의 지배구조는 ㈜두산→두사중공업→두산인프라코어→두산밥캣으로 이어진다. 두산중공업의 부실 때문에 두산인프라코어 및 밥캣까지 신용등급 등에서 불리한 평가를 받고 있는 상황이다. 실제 두 회사의 주가수익비율(PER)은 각각 5.0배, 7.1배 수준으로, 주요 경쟁사 평균 밸류에이션 대비 48.3%, 27.6% 할인돼 거래되고 있다.

금융투자업계는 두산중공업을 사업회사와 투자회사로 분할한 뒤, ㈜두산이 투자회사를 합병하는 형태의 지배구조 개편안이 적용될 것으로 점치고 있다. 사업을 분리시킨 투자회사로서의 두산중공업 밑에서라면 재무리스크가 이전되지 않는다는 게 기대감의 핵심이다.

㈜두산이 직접 두산인프라코어의 지분을 매입하는 방안도 거론된다. 하지만 ▷현금성 자산이 1300억원 수준으로 부족하다는 점 ▷외부 매각시 코로나바이러스로 인한 영업권 상각 이슈가 발생할 수 있다는 점 등으로 가능성은 낮다는 평가다.

이동헌 대신증권 연구원은 "두산인프라코어와 두산밥캣은 두산중공업의 재무리스크에 따른 동반 부실 우려로 저평가가 지속돼 왔다"며 "두산인프라코어와 두산밥캣이, 분할된 두산중공업 투자회사의 자회사로 편입될 시, 두산중공업 재무리스크에 대한 우려는 상당 부분 해소될 것"이라고 분석했다.

한편, 두산인프라코어 및 두산밥캣 주가 상승은 중국 경제지표 개선에 따라 건설시장이 회복될 것이라는 기대감도 반영됐다는 평가다. 지난 1일 중국 경제매체 차이신에 따르면, 3월 제조업 구매관리자지수(PMI)는 50.1로, 시장 예상치(45.5)를 웃돌았다. 제조업 PMI는 경기 판단을 위해 생산, 주문, 고용 등의 상황을 기업에게 설문 조사해 산출한다. 50을 넘으면 경기확장, 밑돌면 경기위축 국면을 뜻한다.

이와 별개로 지난 31일(현지시간) 도널드 트럼프 미국 대통령이 2조달러(약 2450억원) 규모 인프라 예산 법안을 처리하자고 요구한 점도 두 회사에 대한 기대감을 높이고 있다.

human@heraldcorp.com

![“12억 아파트 증여세만 4억 세금폭탄, 증여는 언감생심”…가로막힌 '富의 이전'[현금없는 세대 5060]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050755_p.jpg)