- 주가 연초 수준으로 빠른 반등 속

中수요 회복세…2Q실적 견조 전망

해외서 굴착기 가격인상 추진 ‘호재’

“가장 양호한 건설기계 업체 될 것”

|

| 손동연 대표이사 사장 |

두산인프라코어가 코로나19 여파가 본격화된 2분기에도 중국 수요 회복에 힘입어 양호한 실적을 이어갈 것으로 전망된다. 지난 1분기에 우려 속에도 컨센서스를 상회하는 실적을 내면서 기초 체력을 증명한 바 있다. 3월 증시 폭락으로 동반 추락했던 주가도 빠르게 회복되며 성장 기대감을 높이고 있다.

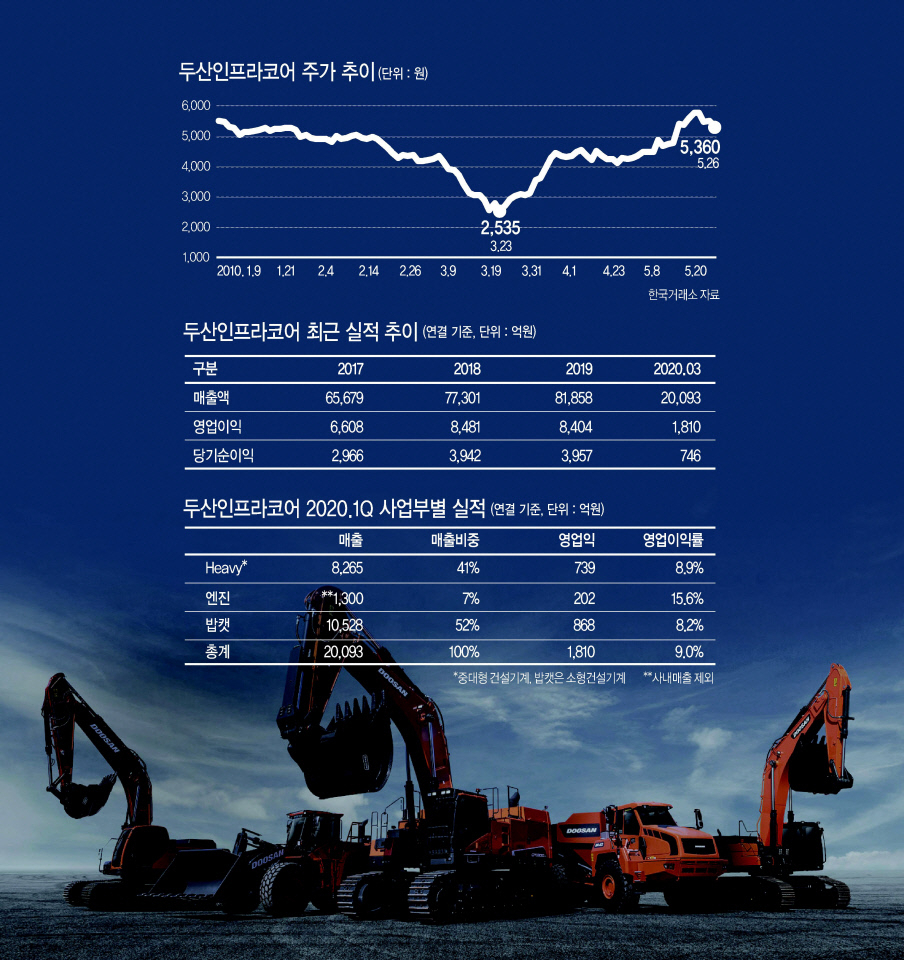

27일 한국거래소에 따르면 두산인프라코어는 이날 9시25분 기준 전장보다 2.05% 오른 5470원에 거래되고 있다. 주가는 코로나19 여파로 증시 변동성이 극에 달했던 지난 3월23일 저점(2535원)을 찍고 2개월만에 빠르게 반등했다.

이처럼 빠른 주가 회복 배경에는 견조한 실적이 있다. 두산인프라코어는 지난 1분기 매출 2조93억원, 영업이익 1810억원을 달성했다. 전년 동기 대비 각각 7.9%, 27.6% 감소한 규모였지만 코로나19 확산에 따른 글로벌 경기 둔화에도 시장 전망치(매출 1조8700억원, 영업익 1600억원)를 소폭 상회했다.

사업부문별로 살펴보면, 중대형 건설기계 부문(heavy)에서 매출 8265억원, 영업이익은 739억원을 기록했고, 엔진 부문은 매출 1300억원(사내매출 제외), 영업익 202억원을 거뒀다. 소형 건설기계를 생산하는 밥캣에서는 매출 1조528억원, 영업익 868억원을 거둬들였다. 이 중 두산인프라코어의 주력 시장인 중국에서 건설기계 1분기 매출은 3115억원으로 전년 대비 33% 감소했지만, 중국 굴착기 시장이 3월부터 회복을 넘어 성장하는 모양새를 보이면서 기대감을 키우고 있다.

중국공정기계협회에 따르면 중국 굴착기 시장은 지난 4월 전년 동기보다 65% 증가한 4만3367대 규모의 판매량을 기록했다. 앞서 3월에는 4만6201대의 굴착기가 판매돼 중국 시장 월간 판매량 기준 역대 최대 규모를 달성한 바 있다.

업계에서는 3~4월 판매량 경신에 이어 5월 이후에도 성장세가 이어질 것으로 전망하고 있다. 지난해 20만9000대 수준이었던 시장규모는 코로나19 영향에도 불구하고 23~24만대 규모로 성장할 것으로 예상된다.

실제로 두산인프라코어는 4월 한달 간 중국에서 전년보다 80% 증가한 3239대의 굴착기를 판매했다. 지난 2월 굴착기 482대를 판매하며 전년비 30% 수준에 그쳤으나, 3월 들어 3151대를 판매해 지난해 판매량(3439대)에 근접한 수준으로 회복했다. 최근 중국 지린성에서 지하철과 도로, 교량 등 인프라 건설용 중형 굴착기 32대를 수주하기도 했다.

김홍균 DB투자증권 연구원은 “중국에서 굴삭기 판매 경쟁심화에 따른 프로모션 비용 상승이 우려됐지만, 최근 현지 로컬업체들이 가격 인상을 추진 중인 것으로 파악되면서 두산인프라코어 수익성에도 긍정적인 효과가 기대된다”고 말했다.

최광식 하이투자증권 연구원은 “중국이 3월부터 코로나19 영향에서 벗어나면서 강한 이연 수요를 보이고 있고 하반기 중국 경기 부양책도 기대돼 2분기 중국 판매가 12% 늘어날 것으로 전망된다”면서 “한국과 APEM(아시아태평양 신흥시장) 판매는 -4%, 선진시장은 -27%가 예상되지만 중국 덕에 2분기 가장 양호한 건설기계 업체가 될 것”이라고 말했다. 이세진 기자

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)