- 업종지수 16% 떨어질 때 낙폭 5%로 방어

회사채 수요 폭발, '건설채 부진' 속 돋보여

1분기 '어닝 서프라이즈'…팬데믹 충격 적어

[헤럴드경제=최준선 기자] 대림산업이 주식 및 채권시장에서 경쟁사 대비 독보적인 존재감을 드러내고 있다. 올해 건설업 주가가 평균 20% 가까이 떨어지는 동안 대림산업은 연초 수준을 유지하고 있고, 회사채 발행 시장에서도 경쟁사들이 대량 미매각으로 골치를 앓을 때 넘치는 수요를 확인했다. 지난 1분기 안정적 실적을 증명한 데 이어, 2분기 이후에도 코로나19 충격을 빗겨갔을 것으로 기대되고 있다.

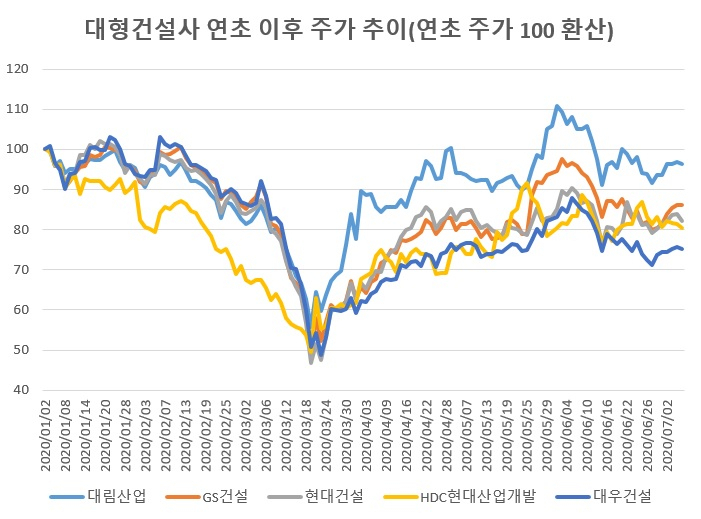

9일 한국거래소에 따르면 전날 대림산업 주가는 8만3300원에 거래를 마쳤다. 연초 주가(8만7800원)와 비교하면 낙폭이 약 5.1% 수준이다. 반면 같은기간 코스피 상장 대형 건설사들의 평균 주가 흐름을 나타내는 코스피200 건설업 지수는 무려 16.4% 떨어졌다. 대우건설(-24.0%), HDC현대산업개발(-20.1%), 현대건설(-16.4%), GS건설(-13.3%) 등이 줄줄이 두자릿수 낙폭을 기록했다.

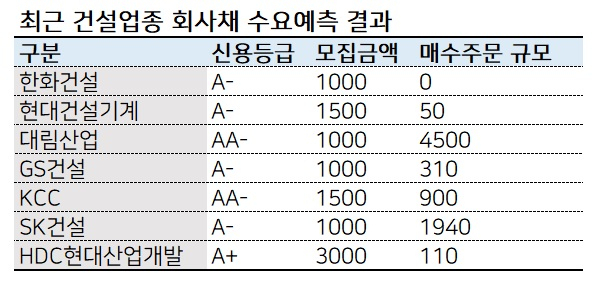

대림산업은 회사채 발행 시장에서도 두각을 나타냈다. 지난 5월 말 진행한 1000억원 규모 회사채 모집에서 4.5배인 4500억원의 수요를 확보했고, 그 결과 발행 규모를 2000억원으로 늘렸다. 반면 비슷한 시기에 회사채 발행에 나섰던 현대건설기계는 1500억원 모집에 50억원 주문을 받는 데 그쳤고, 한화건설의 경우 1000억원 모집에 한 건의 유효 주문도 확보하지 못했다. 이달에도 GS건설이 1000억원 모집에 210억원의 주문을, HDC현대산업개발이 3000억원 모집에 110억원의 주문을 받는 데 그치며 굴욕을 맛봤다.

이처럼 대림산업이 자본시장으로부터 주목받고 있는 것은 안정적 실적 덕분이다. 지난 1분기에 매출 2조5094억원, 영업이익 2902억원을 올렸다. 전년 동기 대비 8.1%, 20.5% 오른 규모로, 특히 영업이익은 실적발표 이전 증권업계 평균 추정치의 25%가량 상회하는 수준이었다.

우선 건설 계열사인 삼호와 합병한 고려개발과, 미국 크레이튼(Kraton)사로부터 인수한 카리플렉스(Cariflex) 사업부가 새로 종속회사로 편입된 효과가 컸다. 두 회사의 매출기여도는 한 분기에 2500억원 가량으로 추산된다. 이와 별개로 건설사업 전 부문의 안정적인 수익성에 힘입어 전체 원가율이 개선됐다. 이같은 요인들은 연초 유가 급락에 따른 유화사업의 실적 부진을 만회하기 충분했다는 평가다.

코로나19 여파가 본격화할 2분기 이후의 경우, 해외 수주 비중이 높은 다른 경쟁 건설사들과의 차별화가 본격화할 것으로 보인다. 대림산업은 경쟁사 대비 실적 내 주택 비중이 높은 편이다. 김세련 이베스트투자증권 연구원은 "대림산업은 경쟁사 대비 해외 현장이 비교적 적어 불안정한 플랜트 발주 시황과 해외 매출 지연 이슈로부터 비켜나 있다"며 "국내 주택시장 성장과 이에 따른 실적 호조가 지속될 것으로 보여, 2분기는 경쟁사 대비 우량한 펀더멘탈이 부각되는 시점"이라고 평가했다. 1분기 주춤했던 유화부문의 이익률이 2분기 회복세로 들어서는 점도 기대 요인이다.

건설 업종에 대한 전반적인 투자심리는 아직 회복되지 않았지만, 대림산업은 지난해 스탠더드앤드푸어스(S&P)와 무디스(Moody’s)로부터 투자적격에 해당하는 신용등급을 부여받았다. 세계 양대 신용평가기관으로부터 재무적 안정성을 인정받은 것은 국내에서 대림산업이 유일하다.

human@heraldcorp.com