- 외형 1조2626억원

내용은 단순 서비스

판매제도 ‘사람’ 중심

|

| [123rf] |

[헤럴드경제=박준규 기자] “빛 좋은 개살구더라”

한 시중은행 디지털담당 임원의 로봇어드바이저(Robo-Advisor, RA)에 대한 한줄평이다. 금융 혁신의 상징처럼 여겨지지만, 금융의 미래를 맡기기엔 아직 부족한 면이 많다는 이유다.

국내 금융투자업계에 로봇어드바이저란 ‘신문물’이 등장한 지 올해로 5년차다. 은행, 증권 등 금융사들은 앞다퉈 나선 덕분에 겉으로 보이는 시장규모는 커졌다. 하지만 들여다 보면 아직은 ‘찻잔 속 태풍’에 가깝다.

지난 수년 간 ‘자산관리의 대중화’와 ‘디지털 전환’을 앞다퉈 외쳤던 금융사들에게 로봇어드바이저는 매력적인 개념이었다. 2016년 4월 당시 임종룡 금융위원장은 “저금리, 고령화 시대를 맞아 자문서비스의 필요성이 커짐에 따라 로보어드바이저의 역할도 커질 것”이라고 예상했다.

당국은 코스콤(KOSCOM) 산하에 로보어드바이저 테스트베드센터(이하 센터)를 설치하고 사업자들이 개발한 로보어드바이저 알고리즘의 유효성과 안정성을 검증하는 역할을 맡겼다. 사람의 개입이 없이 100% 인공지능(AI)를 바탕으로 투자자문, 자산운용을 하도록 설계된 알고리즘은 반드시 이 테스트베드를 통과해야 한다.

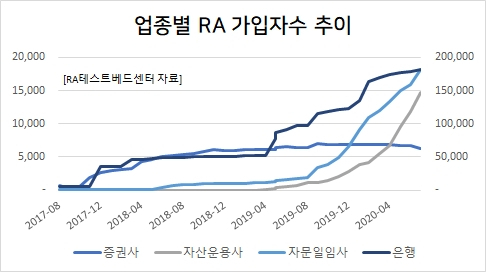

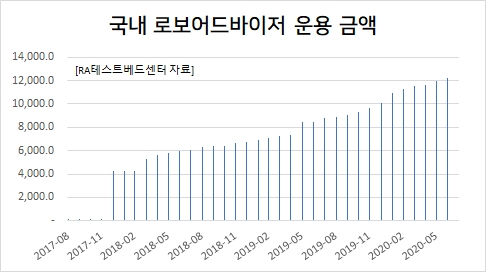

시장 외형은 최근 수년 새 확실히 커졌다. 센터는 지난 2017년 8월 자료부터 공시하고 있다. 당시 업권 전체(은행·증권·자산운용·자산일임사)를 통틀어 가입자는 5825명이었으나, 올 8월 말에는 22만명대로 확대됐다.

금융소비자와의 접촉면이 가장 넓은 은행들이 18만명 이상 끌어모은 게 주효했다. 로보어드바이저 가입한 금액도 이 기간에 115억9000만원 수준에서 1조2626억원으로 108배 늘었다.

하지만 이면을 보면 초라하다. 은행들이 가입자를 크게 불렸지만, 대부분 ‘무료추천’ 서비스다. 증권사들은 로보어드바이저 가입 금액이 지난 5월 이후 내리막길이다.

은행은 로보어드바이저를 활용해 고객의 투자성향에 따라 추천 펀드 포트폴리오를 제시(자문)하는 수준이다. 최종 투자 판단은 고객 몫이다. 자문에 따른 수수료를 청구하지도 않는다. 고객이 추천 펀드에 가입해야만 수수료 수익을 올리는 구조다.

AI가 시장상황을 반영해 자동으로 포트폴리오를 조정하는 ‘오토 리밸런싱’도 지원하지 않는다. 리밸런싱을 ‘권장’하는데 그친다. 일례로 A은행은 ▷고객이 최근 6개월동안 리밸런싱을 하지 않은 경우 ▷보유-추천포트폴리오의 투자 비중 차이가 30%포인트를 초과할 때 리밸런싱을 권장한다.

이성복 자본시장연구원 연구위원은 “펀드판매 창구 하나일 뿐 진정한 로보어드바이저라기엔 부족함이 있다”고 꼬집었다.

은행들도 단순 자문 이상의 적극 운용까지 할 수 있길 희망한다. 문제는 법이다. 현행법에서 은행이 고객의 자산을 도맡아 운용하는 업무(일임운용)는 허용되지 않는다.

시중은행 관계자는 “은행은 ISA(개인종합자산관리계좌)만 제한적으로 일임업을 할 수 있다”며 “비대면 자산관리 서비스에 한계가 있다”고 말했다.

|

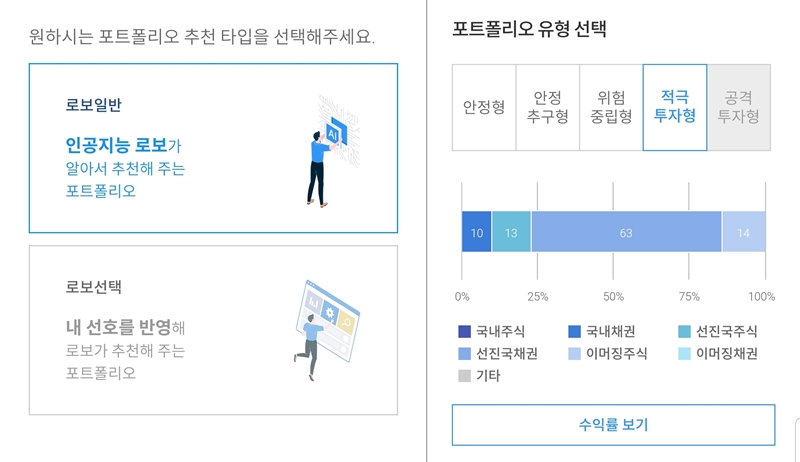

| 한 시중은행의 로보어드바이저 화면. 설문형 투자성향분석을 마치면, 자동으로 펀드 추천 포트폴리오를 제시해 준다. |

사람이 운용하는 펀드에 적용되던 판매 절차가 로보어드바이저에 고스란히 적용되는 점도 걸림돌이다.

다른 은행 신사업 담당 부서장은 “로보어드바이저 서비스라지만 투자성향분석부터 기존 절차와 다를 바가 없다”며 “고객이 진입할 때부터 불편한 사용자경험(UX을 겪게 된다. 알고리즘을 활용한 장치들을 더 늘리는 게 시장 활성화에 필요하다”고 지적했다.

전문가들은 로보어드바이저의 활용 영역을 퇴직연금 쪽으로 확대하는 것도 과제로 짚는다. 은행, 증권사 등 퇴직연금 사업자들이 연1%대 초라한 수익률로 질타를 받는 상황을 타개할 대책이다.

이성복 위원은 “작년에 로보어드바이저 소형 사업자들도 금융사의 위탁받아서 퇴직연금을 관리할 수 있도록 규제가 완화됐지만, 그들이 직접 퇴직연금 모집하고 운용할 수 있도록 시장을 열어야 한다”고 강조했다.

nyang@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)