- 證, SK ESR 매각 차익 등 배당재원 주목

정유 부진 등에도 투자 성과로 NAV 상승

수소관련 포트폴리오도 주목

[헤럴드경제=김성미 기자] SK가 자회사 SK바이팜의 상장, 물류센터업체 ESR 투자 후 홍콩증시 상장 등 투자형 지주회사라는 선순환 궤도에 오른 것으로 분석된다. 그에 따라 배당주 매력도 커진다는 평가다. 증권가에선 ESR 매각 차익 등 비경상 배당재원을 바탕으로 연말 최소 6500원 배당을 전망하고 있다.

증권가는 SK가 안정적인 현금흐름을 기반으로 한 주주가치 제고, 수소사업 등 신성장 포트폴리오의 강화 등 투자형 지주회사로서의 견고한 펀더멘털을 유지할 것으로 보고 있다. 에프앤가이드에 따르면, 증권가의 SK 평균 목표주가는 29만556원이다. 3일 NH투자증권은 목표주가를 35만원으로 제시했다. 현재 목표주가 최고가는 38만원(유안타증권)에 이른다.

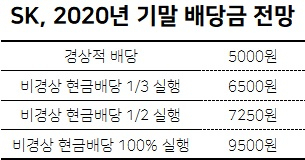

증권가가 SK 주가 전망을 긍정적으로 보는 가장 큰 이유는 배당 매력이다. 김동양 NH투자증권 연구원은 “SK는 SK E&S로부터의 중간배당 수령(4543억원)은 차치하더라도 SK바이오팜 구주 매출(3070억원), ESR 매각차익(4900억원) 등 비경상 배당 재원을 7970억원 확보했다”고 말했다.

이어 “경상적 연간 주당 배당금 5000원에 특별배당(투자이익의 30%)을 전액 지급할 경우 4500원, 3년 분할 지급하면 1500원이 추가된다”며 “즉 올해 배당금은 최소 6500원에 이를 것”이라고 덧붙였다.

다만 정유업 부진으로 인한 영업이익 감소는 불가피할 것으로 보인다. 김 연구원은 “예상보다 심화되는 정유업 부진, 계통한계가격(SMP) 약세에 따른 SK이노베이션, SK E&S의 실적 전망을 하향 조정했다”며 “SK의 영업이익은 2022년은 돼야 2019년 수준으로 회복할 것”이라고 설명했다.

그러나 SK의 투자 성과에 따른 순자산가치(NAV) 상승, 그룹 차원에서 추진하는 수소 사업 등으로 투자 매력이 이를 충분히 상쇄한다는 평가다.

그는 “ESR, CDG뿐만 아니라 코로나19 백신 보급 관련 콜드체인 물류업체 벨스타(Belstar)의 지분가치(20%)가 부각된 바 있다”며 “향후 지주사의 기업주도형 벤처캐피탈(CVC) 보유가 허용되면 국내에서도 활발한 투자가 예상되는 등 현재 주가는 NAV 대비 57% 할인 거래돼 투자 매력이 충분하다”고 강조했다.

이어 “SK는 SK이노베이션(부생 수소·충전 네트워크), SK E&S(직도입 LNG)를 중심으로 수소 생산, 충전, 연료전지 발전 등 수소 사업을 추진할 계획”이라며 “수소 생산과 공급 인프라를 확보해 수소 경제의 주축으로 성장할 것”이라고 기대했다.

miii03@heraldcorp.com