- 6·17, 7·10 대책이후 상담 급증

보유비용 낮고 임대수익도 가능

대학가역세권 시세 50억→70억

공실·유동성한계 위험관리 중요

[헤럴드경제=서정은 기자] 주택 시장 규제가 쏟아지면서 자산가들의 관심이 ‘꼬마빌딩’으로 옮겨붙고 있다. 같은 값이면 무거운 세금을 내야하는 아파트 대신 규제가 덜하고, 월세를 꼬박꼬박 챙길 수 있는 꼬마빌딩이 매력적이라는 얘기다. 자산가들의 부동산 상담에서 절반 가량이 수익형 부동산에 쏠릴 정도다.

지난해 NH농협은행 올백(ALL100) 자문센터를 통한 부동산 상담 의뢰건수는 전년 대비 2.6배 급증한 것으로 21일 확인됐다. 전체의 56%가 빌딩 매입 상담이었다. 대부분이 7월 이후다. 신한은행 등 다른 은행에서도 수익형 부동산 상담건수가 20% 이상 늘었다. 6·17, 7·10 대책 등의 영향이다.

김효선 NH농협은행 부동산부문 수석위원은 “빌딩 매입 다음으로는 부동산 자산 점검 및 상속 증여, 개발 및 리모델링 문의가 많았다”며 “규제 이후 자산가들이 이자를 충당할만큼의 임대수익이 나오는 상가를 안전자산의 하나로 보는 경향이 생긴 듯하다”고 말했다.

인플레이션으로 인한 화폐가치 하락, 주택보유 세금 부담 등이 꼬마빌딩 매력을 높였다는 풀이다.

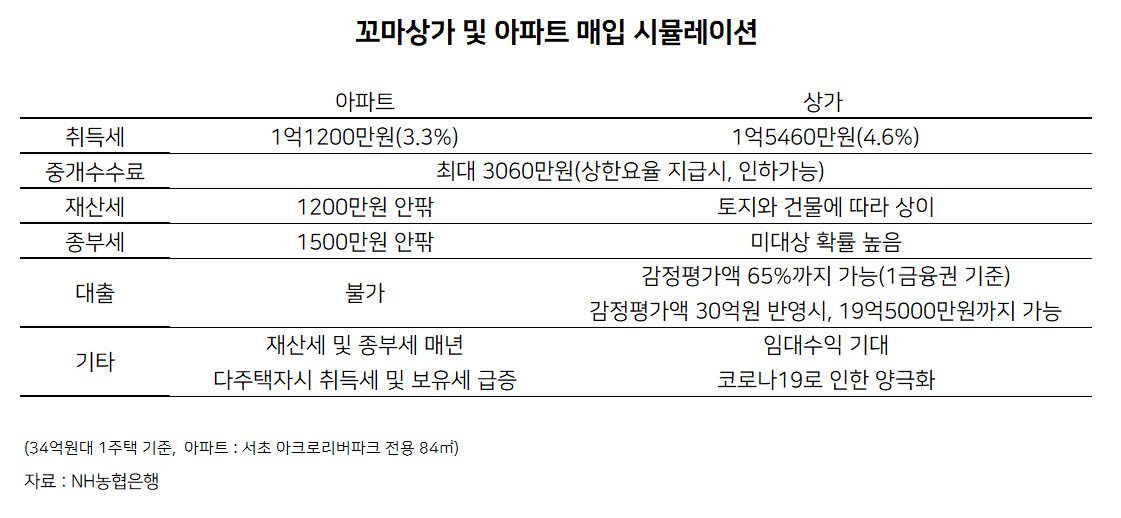

30억원대 자산만 봐도 아파트와 꼬마빌딩간 세부담 차이는 확연하다.

21일 서초 아크로리버파크 전용 84㎡를 34억원에 샀다고 하자. 1주택자 취득세 3.3%지만, 다주택자는 부담은 최대 12%까지 높아진다. 여기에 중개수수료(최대 0.9%), 매년 부과되는 재산세 및 종부세 등까지 고려하면 올해에만 최소 1억7000만원 이상의 비용이 발생한다. 15억원이 넘는 아파트는 대출도 안된다.

같은 가격대 꼬마빌딩 등은 취득세율이 4.6%다. 하지만, 종부세 과세 대상이 되지 않을 확률이 높다.

김효선 위원은 “상업용 부동산에 종부세를 부과하려면 상가나 사무실 부속토지의 경우 별도합산 토지는 공시지가 합계가 80억원이 넘어야하는데 꼬마빌딩은 대부분 해당되지 않을 확률이 높다”고 말했다.

대출도 통상 감정평가액의 65%까지 가능한데, 감정평가액을 80~90%까지 반영하는 것을 고려하면 최소 10억원대 대출을 무리없이 받을 수 있다. 매월 임대수익으로 현금흐름을 만들 수도 있고, 매각을 통한 시세차익도 기대할 수 있다.

구동현 케이팩중개법인 빌딩사업부 팀장은 “빌딩 시장도 세제 부담이 전년보다 늘긴 했으나, 대출 자체가 용이하고, 지가 상승에 따른 시세 차익 기대도 가능하다”고 말했다. 이어 “홍대나 건대 입구 도로 5층 미만 역세권 꼬마빌딩이 50억 가량이었는데 이제 60~70억원으로 올랐다”며 “아파트를 팔고 현금을 보유하고 있던 자산가들이 투자를 확대해나가는 추세”라고 덧붙였다.

다만 공실위험과 아파트 보단 낮은 유동성은 감수해야 한다.

김미숙 KB증권 해외부동산 연구원은 “소비 트렌드가 온라인으로 옮겨가고 있기 때문에 상업용 부동산도 양극화 가능성이 높아지고 있다”면서 “가격이 다소 높더라도 입지가 좋고, 유동성이 양호한 선호도 높은 상권에 투자할 필요가 있다”고 조언했다.

lucky@heraldcorp.com

![“한번 사면 10년 쓴다며?” 또 깜빡깜빡 분통…통째로 뜯어 버리라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050627_p.jpg)

![나체女 그린 뒤 “내 OOO들에게” 의미심장 제목…‘작정하고’ 만든 누드화의 비밀[이원율의 후암동 미술관-구스타프 클림트 편]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050647_p.jpg)