- 화학株, 유가상승 덕에 실적 호전

유통株, 경기회복 기대감에 꿈틀

반도체株, 재고 수요 증가에 가격↑

[헤럴드경제=박이담 기자] 국내 증시가 이른바 '트리플 RE(리플레이션, 보복소비, 재고확보)' 상황을 맞이하면서 투자자들은 발빠르게 관련 종목 찾기에 나설 것으로 보인다. 전문가들은 화학, 유통, 반도체 등을 유망 업종으로 꼽고 있다.

경기회복 조짐 및 미국 한파 영향으로 유가가 급등하면서 화학 기업이 수혜를 입을 것으로 예상된다. 원재료 가격 상승을 제품 가격에 전가할 수 있기 때문이다. 금융투자업계에선 뚜렷한 실적개선을 이유로 롯데케미칼과 S-OIL을 추천했다.

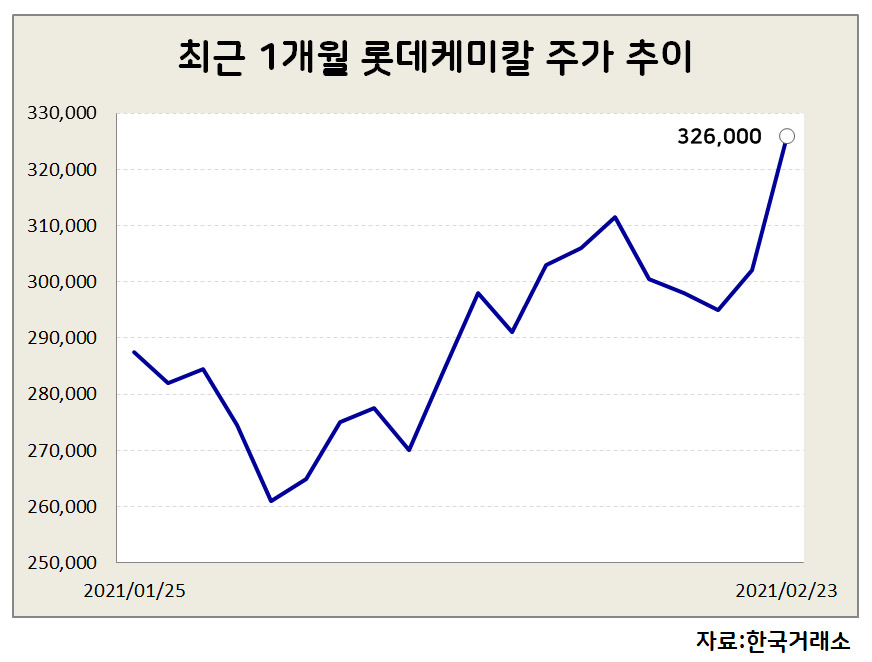

실제로 롯데케미칼의 주요 생산제품인 모노에틸렌글리콜(MEG)과 스티렌모노머(SM)의 가격이 급등하고 있다. 이달 셋째주 기준 각각 705달러, 1208달러로 연초보다 30%, 50% 상승했다. 미국 한파에 따른 공급량 감소와 중국 춘절 이후 수요증가 영향도 컸다. 백영찬 KB증권 연구원은 "주요 제품 가격 상승을 통해 올해 롯데케미칼 1분기 영업이익이 큰 폭으로 오를 것"이라고 예상했다.

원유정제 마진도 치솟고 있다. 이달 셋째주 기준 복합 정제마진은 배럴당 7.5달러로 전주대비 1.6달러 올랐다. 백 연구원은 "S-OIL은 국제유가 상승으로 인한 재고 손익이 증가하고 있고 정제마진 상승까지 겹치며 올 1분기 큰 폭의 실적개선이 기대된다"고 분석했다.

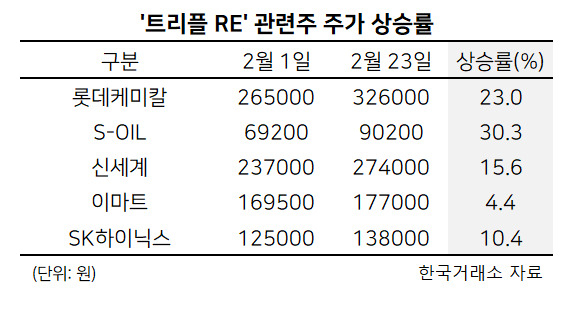

KB증권은 롯데케미칼의 목표주가를 50만4000원으로 상향했고, 현대차증권은 S-OIL 목표주가로 11만원을 제시했다. 한국거래소에 따르면 23일 롯데케미칼은 전일보다 7.95% 오른 32만6000원, S-OIL은 4.16% 오른 9만200원에 거래를 마쳤다.

코로나19 백신 접종이 본격화하면서 일상 복귀 및 소비 회복 기대감이 커지고 있다.

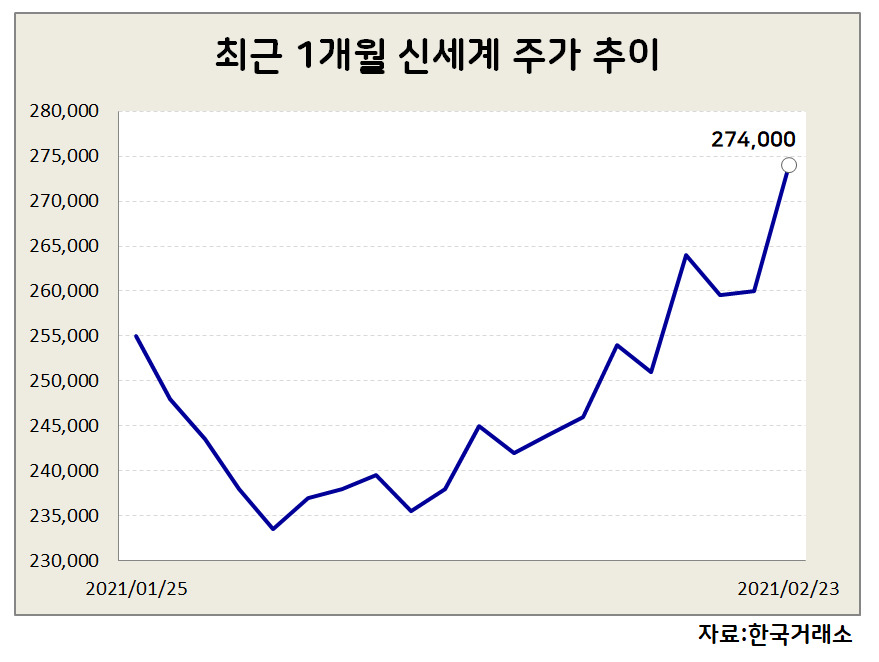

이에 유통주들이 주목받고 있다. 특히 신세계는 백화점과 면세점 부문 모두에서 매출과 이익이 뚜렷한 성장세를 보일 것으로 보인다. 정소연 교보증권 연구원은 "신세계는 우량 점포를 가장 많이 보유한데다 백화점 내 명품비중이 30%로 독보적이어서 올해 프리미엄 상품군 중심으로 전년대비 11.6% 성장한 4조2239억원의 매출 성장을 기록할 것"이라고 전망했다. 면세점 부문에 대해선 "백신 상용화와 여행제한 정책 등을 지켜봐야겠지만 올해 매출액은 전년보다 45.2% 성장한 2조4579억원을 거둘 것"이라고 예상했다.

대형마트 중에선 이마트의 실적 모멘텀이 지속될 것이란 분석이 나온다. 박신애 KB증권 연구원은 "지난 4분기 트레이더스, 노브랜드 등 오프라인 할인점이 모두 고성장했다"면서 "올해도 매출은 전년보다 6% 증가한 23조3000억원, 영업이익은 52% 증가한 4003억원을 거둘 것"이라고 내다봤다.

교보증권은 신세계의 목표가로 31만원, NH투자증권은 이마트의 목표가로 22만원을 제시했다. 23일 한국거래소에 따르면 신세계는 27만4000원에, 이마트는 17만7000원에 거래를 마쳤다.

반도체 공급 부족이 이어지면서 각 수요처에선 재고확보에 열을 올리고 있다. 미국 한파, 일본 지진 등 자연재해로 일부 반도체 생산공장이 멈추며 반도체 가격이 고고행진하고 있다. 도현우 NH투자증권 연구원은 "올해 D램 고정거래가격이 13% 상승할 것"이라고 전망했다.

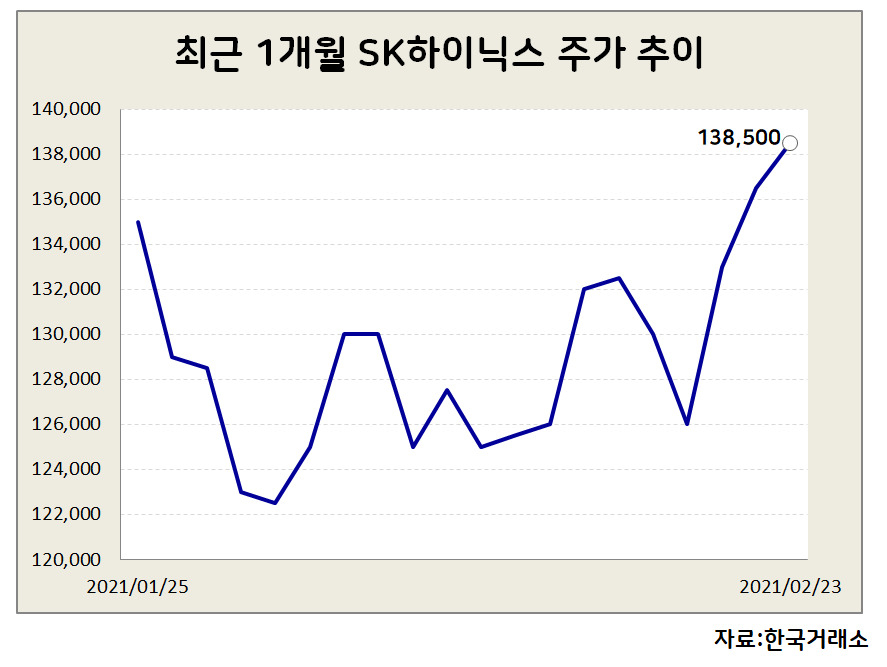

국내 반도체업계에선 SK하이닉스가 눈에 띄는 실적 개선세를 보일 것이란 분석이다. 어규진 DB투자증권 연구원은 "1분기는 비수기임에도 PC 및 모바일 수요 증가로 D램 가격이 5.5% 올랐고, 낸드플래시도 장장기적으로 가격이 상승할 것"이라면서 "올해 SK하이닉스의 매출은 전년보다 80.8% 증가한 38조5000억원, 영업이익은 92.9% 늘어난 9조7000억원을 달성할 것"이라고 전망했다. DB투자증권은 SK하이닉스의 목표가를 17만원으로 상향했다.

parkidam@heraldcorp.com