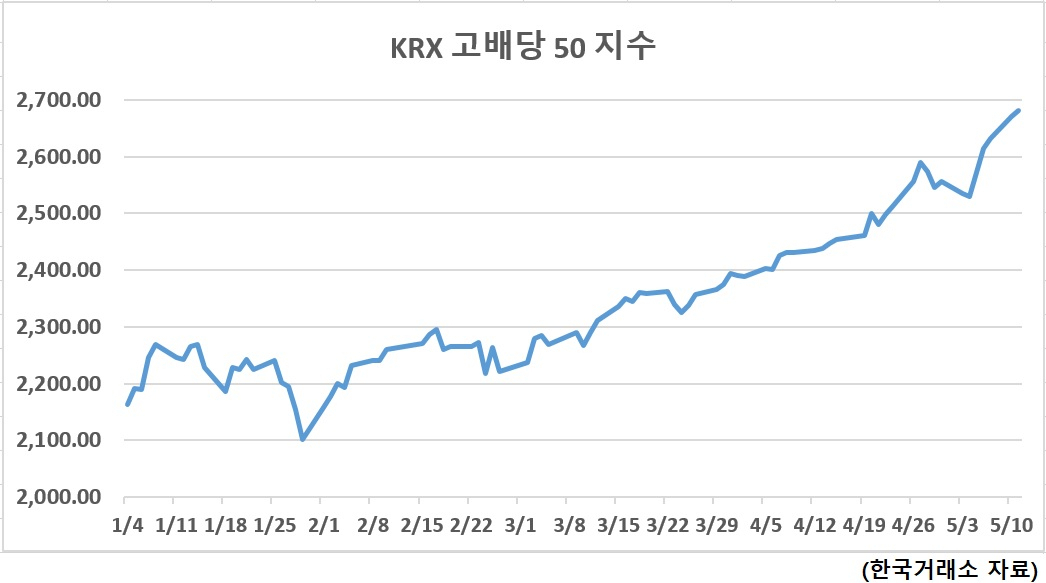

- 고배당지수 연초 이후 24% 상승

배당 확대에 주가 상승 효과 기대

철강·자동차·화학·IT 업종 주목

[헤럴드경제=이태형 기자] ‘찬바람이 불면 배당주에 투자하라’는 투자 불문율에 변화 조짐이 감지되고 있다. 배당금이라는 ‘+α’ 수익을 기대하며 통상 10월에 매수세가 몰리며 오르던 주가가 연초부터 상승세를 보인다. 연초 급등장에서 거뒀던 시세차익을 당분간 기대하기 어렵다면 고배당 종목에 대한 중장기 투자를 통해 배당수익과 시세차익까지 노려볼 만하다고 전문가들은 조언한다.

12일 한국거래소에 따르면 ‘KRX 고배당 50’지수는 연초 2163.83에서 11일 종가 기준 2681.75로, 23.94% 상승했다. 같은 기간 코스피지수 상승률인 9%를 크게 웃도는 수준이다.

KRX고배당50지수에는 전통적인 고배당주인 은행·증권 등 금융 종목을 비롯해 우량 중소형 종목 가운데 높은 배당수익률을 추구하는 상위 50개 종목으로 구성된다. 지수에 편입되는 종목 비중은 배당수익률이 높은 순서로 결정된다.

배당 시즌을 앞두고 계절적 테마주의 성격을 지닌 배당주가 연초부터 강세를 보이는 것은 올해 기업들의 주주환원 정책이 강화될 것이라는 기대감이 반영된 것으로 풀이된다.

지난해 코스피 상장사의 현금 및 현금성 자산은 272조원으로, 사상 최고치를 기록했다. 현금이 쌓이면서 기업들의 주주환원 정책에 대한 기대감도 커지고 있다.

국내 기업들의 디스카운트 요인으로 꼽혔던 배당 성향(당기순이익 중 배당금 비율)은 20% 수준에서 2018년부터 점차 확대되면서 40% 이상을 유지하고 있다. 지난해에도 48.9%의 배당 성향을 기록했다.

3년 연속 부진했던 기업들의 실적도 올해는 양호할 것으로 예상된다.

금융정보업체 에프앤가이드에 따르면 올해 코스피 순이익 컨센서스는 141조원으로, 전년 대비 74% 증가할 것으로 전망된다. 앞서 2016년에도 기업들의 이익이 큰 폭으로 증가하면서 배당을 늘린 바 있다.

특히 고배당주로 꼽히는 금융주가 올해도 실적 개선세를 이어갈 것으로 전망돼 배당 확대를 주도할 것으로 보인다.

최근 5년 새 배당 성향이 20%대 중반을 기록했던 금융주는 지난해 최고 실적에도 2014년 이후 최저치의 배당 성향(21.3%)을 기록했다. 금융 당국이 신종 코로나바이러스 감염증(코로나19) 대응을 위해 금융지주사에 한시적으로 배당 성향을 20% 이내로 할 것을 권고했기 때문이다.

주주환원 차원에서의 배당 확대는 배당이득뿐 아니라 주가 상승에 따른 시세차익(자본 이득)의 기회도 될 수 있다.

김상호 신한금융투자 연구원은 “코스피 고배당지수는 2016년부터 부진한 성과를 기록했지만 2013~2015년에 코스피200 대비 10%포인트 이상 초과 성과를 달성했다”며 “당시 고배당주의 DPS(주당 배당금) 증가율은 모두 플러스를 기록했고, 배당 성장뿐만 아니라 주가 측면에서도 긍정적인 모습을 보였다”고 분석했다.

배당 증가가 배당 할인 모형에 따라 배당주의 가치 상승으로 이어지면서 배당주는 배당이득에 더해 자본이득까지 동시에 추구할 수 있다.

실제 S-Oil는 2016년 하반기부터 2018년까지 이익이 정체됐으나 배당이 주가를 견인했다. 30~50%의 높은 배당 성향을 바탕으로 배당수익률(DPS/주식가격x100)은 2016년 7.3%, 2017년 5.0%를 기록했고, 12개월 선행 PER(주가수익비율)는 7배에서 11.5배로 개선되면서 주가도 상승했다.

투자자로서는 주주환원 정책이 강화될 가능성이 큰 환경에서 이익에 비해 배당 컨센서스가 개선되지 못한 업종에 주목할 필요가 있다는 조언이다. 올해 순이익 컨센서스와 과거 5년 평균 배당 성향에 따라 배당수익률 개선 여력이 높은 업종은 철강·IT하드웨어·IT가전·에너지·자동차·화학 등이다.

이경수 하나금융투자 연구원은 “지수가 추가 상승할 가능성은 남아 있지만 기대배당수익률이 더욱 커지고 코로나19 이슈로 개별 회사의 배당금이 작아질 가능성은 거의 없다”며 “지수 안정화 단계의 대안은 금융주를 중심으로 한 고배당주”라고 말했다.

thlee@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)