- 2차 수소경제 로드맵 발표시 상승여력

유틸리티 섹터 내 유일한 배당방어주

[헤럴드경제=김용재 기자] 신한금융투자는 7일 한국가스공사에 대해 ‘귀한 방어주’라고 언급하며 목표주가를 8.1% 상승한 4만원으로 제시하고 투자의견을 매수로 유지했다.

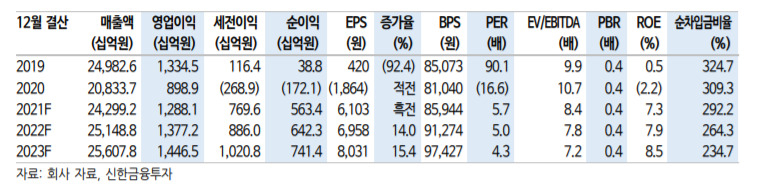

한국가스공사 실적은 정부가 보장하는 국내 가스 사업과 유가에 연동된 해외 자원개발 사업으로 이뤄져 있다. 가스 사업은 금리와, 해외 자원 개발 사업은 유가와 연동되어 있는데 원유 가격이 연일 상승하면서 실적 상승 기대감이 높아지고 있다.

신한금융투자에 따르면 올해 한국가스공사 예상 실적은 연결기준 매출액과 영업이익액은 각각 4조8050억원, 350억원으로 전년 동기대비 17.4% 증가했고 영업이익은 흑자 전환에 성공했다.

다만 현재 주가가 3만4750원으로 유가 상승기임에도 코스피 대비 주가 상승치가 부진 중인데 이는 주식 성격이 기본적으로 배당 기반의 방어주기 때문인 것으로 분석된다. 이에 한국가스공사 주가는 2차 수소경제 로드맵 발표이전까지는 방어주 역할에 머무를 것으로 보인다.

정용진 신한금융투자 수석연구원은 “유가 상승이 한국가스공사의 실적과 배당의 가시성을 확보해줬다”며 “섹터 내에서 배당방어주 역할을 할 수 있는 유일한 회사”라고 평가했다.

정 연구원은 “발전용 공급비용 조정으로 분기 손익 계절성이 감소했고 유가 상승으로 해외 사업의 실적 기대감이 높다”며 “방어주 컨셉은 현시점에서 유효한 전략”이라고 밝혔다.

brunch@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)