- 국내외 경기 회복속도 가속도

기업 실적개선 상환여력 회복

가계대출도 부실율 역대 최저

은행 대손충당금 적립도 ‘넉넉’

가계와 기업 등 민간부분의 부채 부담이 코로나19 대유행 이전 수준 보다 오히려 더 낮아진 것으로 나타났다. 최근 국내외 경기 회복 속도가 빨라지면서다. 한국은행의 기준금리 인상 가능성이 부담요인이지만, 민간부채 증가세가 둔화되고 있어 영향은 제한적일 수 있다.

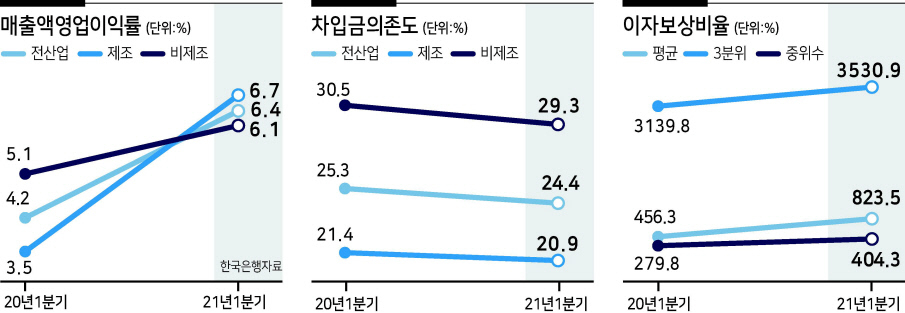

한국은행이 최근 집계한 올해 1분기 우리 기업(외부감사법인)의 차입금의존도는 24.4%로, 작년 1분기(25.3%)에 비해 0.9%p 낮아졌다. 총자본 중 외부에서 조달한 차입금이 차지하는 비중인 차입금의존도는 수치가 높을수록 기업의 금융비용이 많아져 수익성을 낮춘다.

기업들이 영업활동을 통해 창출한 수익으로 대출 등 금융비용을 부담할 수 있는 능력을 나타내는 이자보상비율도 개선됐다. 대기업의 경우 지난해 1분기 377.7%에서 올해 1분기 765.2%로 큰 폭 올랐고, 중소기업도 같은 기간 350.7%에서 445.2%로 상승했다. 이자보상비율이 개선되면서 비율이 100% 미만인 한계기업도 감소한 것으로 추정된다.

수익성이 크게 높아진 덕분이다. 기업의 매출액영업이익률은 지난해 1분기 4.2%에서 올해 1분기 6.4%로 상승했다. 매출액세전순이익률도 7.9%로 3.5%포인트나 올랐다.

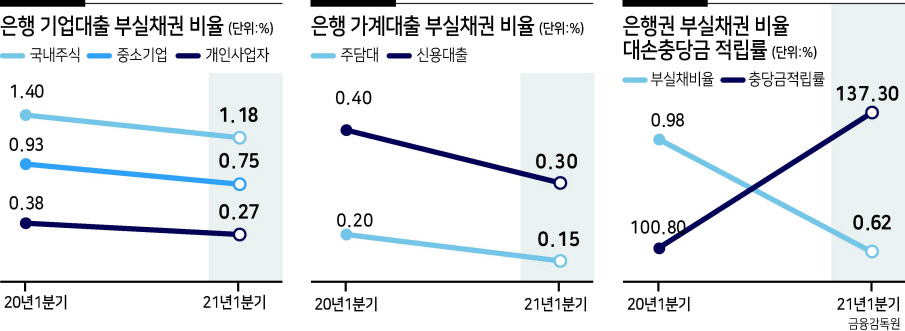

대출채권의 부실 가능성은 코로나19 이전보다 오히려 낮다. 3월 말 국내은행의 부실채권(3개월 이상 연체돼 떼일 위험이 있는 대출금) 비율은 0.62%로, 기존 최저치였던 지난해 말(0.64%)보다 0.02%포인트(p) 하락했다. 지난해 같은 달에 비하면 0.16%p 낮다.

3월 기준 기업대출의 부실채권 비율은 0.89%로 전년동월 대비 0.2%p 낮아졌고, 가계대출 부실채권 비율은 같은기간 0.06%p 감소했다.

코로나19 사태가 대출 부실로 이어지지는 않는 상황에서 은행들은 대출부실 가능성에 대응하기 위해 대손충당금을 넉넉히 쌓아두고 있다. 국내 은행권 대손충당금 적립률은 지난해 3월 100.8%에서 올해 3월 137.3%로 크게 높아졌다.

연내 단행이 유력한 한국은행의 기준금리 인상과, 4분기부터 이뤄질 수 있는 정부의 코로나19 금융지원 중단 등은 부담요인이다.

하지만 민간부문의 대출증가 속도는 뚜렷한 둔화세다. 5월 말 기준 은행 가계대출 잔액은 1024조1000억원으로 4월 말보다 1조6000억원 감소했다. SK IET 공모청약에 따른 착시효과도 있지만 월 기준 가계대출 잔액이 줄어든 것은 2014년 1월(-2조2000억원) 이후 7년 4개월 만이다. 기업의 5월 말 기준 은행 원화 대출 잔액은 1017조1000억원으로 4월보다 5조7000억원 늘었지만, 증가 속도는 4월(11조4000억원)과 비교해 크게 줄었다.

한 시중은행 관계자는 “코로나19 금융지원 수혜 여신에 대한 종합적인 신용위험을 점검하고, 잠재 부실기업에 대한 조기 신용평가 등을 통해 자산건전성을 관리하고 있는 상황”이라고 설명했다. 이승환 기자