- 화학·필름 넘어 동박·반도체소재 신성장동력

|

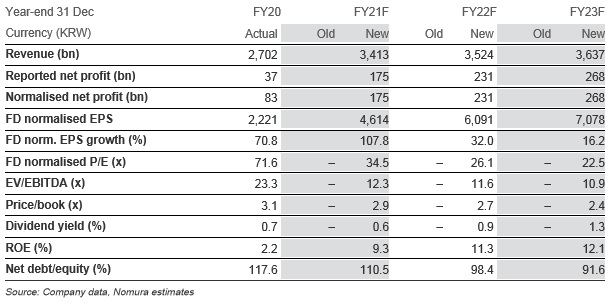

| [노무라증권 제공] |

[헤럴드경제=김성미 기자] 노무라증권은 SK그룹의 화학·소재 계열사인 SKC가 동박 사업의 수익성 개선이 주가 리레이팅의 주요 촉매제로 작용할 것으로 전망했다. 이에 투자의견은 ‘매수’를 목표주가는 23만원을 제시했다.

2일 노무라증권은 “SKC의 동박은 LG화학, SK이노베이션 등 전기차 배터리에 쓰이는 소재로, SKC의 동박 생산능력은 5년 내 39% 증가한 15만2000t을, 10년 내 26% 성장한 29만1000t을 기록할 것”이라고 밝혔다.

이어 “글로벌 시장점유율 기준으로는 같은 기간 각각 17%, 21% 수준으로 성장하는 것”이라며 “동박은 배터리에서 음극기판의 역할을 하며 배터리 원가의 5~8% 수준을 차지함에 따라 수익성 개선이 지속될 전망”이라고 덧붙였다.

동박과 반도체 사업에 투입되는 자금은 화학과 필름 사업의 영업활동을 통한 현금으로 조달할 수 있다는 분석이다.

노무라증권은 “내년 화학과 필름 사업의 영업이익률 전망은 각각 25%, 8% 수준”이라며 “SKC의 내년 영업이익 비중은 동박 19%, 화학 49%, 필름 19%. 반도체 9%으로 전망된다”고 내다봤다.

이어 “회사의 신성장동력이 프로필렌옥사이드(PO)·프로필렌글리콜(PG) 사업에서 동박 사업이 될 것”이라며 “반도체웨이퍼연마재(CMP Pad)와 세라믹파츠 등 반도체 소재 사업도 계열사인 SK하이닉스 레버리지를 통해 성장 잠재력이 크다”고 강조했다.

이에 노무라증권은 SKC의 동박 증설, 반도체 성장 등이 주가 상승 촉매제로 작용할 것이라고 전망했다.

노무라증권은 “2025년 말레이시아, 미국, 유럽이 전체 생산능력의 66%를 차지하는 등 동박 생산능력을 확대해갈 것”이라며 “SK하이닉스와 연계해 반도체 소재 생산능력 또한 확대하는 점이 주가 상승 기대감을 높이고 있다”고 설명했다.

이에 노무라증권은 SKC의 목표주가 23만원을, 투자의견은 매수를 제시했다. 이날 SKC는 전 거래일보다 7.69%(1만2000원) 하락한 14만4000원에 거래되고 있다.

miii03@heraldcorp.com

![“12억 아파트 증여세만 4억 세금폭탄, 증여는 언감생심”…가로막힌 '富의 이전'[현금없는 세대 5060]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050755_p.jpg)